Что вообще происходит с пенсиями и зачем все это меняют

Если коротко, государство пытается подогнать пенсионную систему под новые реалии: людей старшего возраста больше, живут они дольше, а платить всем нужно стабильно. Отсюда и «пенсионная реформа 2025 изменения пенсий россиянам» — это не один закон, а целая цепочка корректировок: возраст выхода, стаж, баллы, индексация, льготы. Плюс усиливается разделение: базовая государственная пенсия, корпоративные и индивидуальные программы, накопительные продукты. Для обычного человека это выглядит как хаос, но в этой суматохе можно либо потерять деньги, либо, наоборот, выжать из системы максимум. Дальше разберём по шагам, что именно меняется и как это отражается на будущих выплатах.

Реальные кейсы: кто уже почувствовал изменения на себе

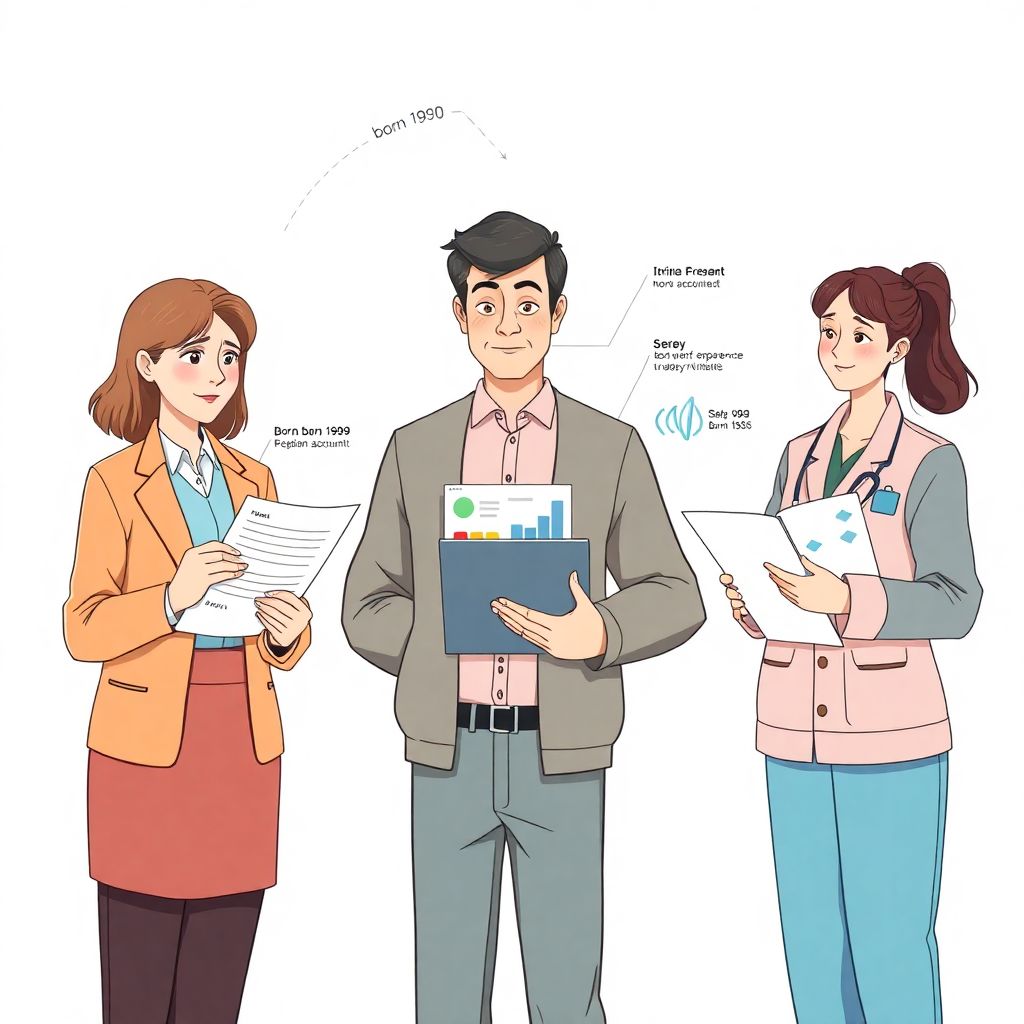

Представим трёх людей. Анна, 1969 года рождения, бухгалтер из региона: она в переходной группе по возрасту выхода и видит, что стажа вроде хватает, а размер будущей пенсии всё равно «не тянет». Сергей, 1985 года, айтишник: официальная зарплата высокая, но он привык жить «сейчас», и пенсионные отчисления считает чем‑то абстрактным. Ирина, 1995 года, медсестра: небольшая белая зарплата, но длинный стаж и северный коэффициент. У Анны главный риск — потерять несколько лет стажа при смене работы, у Сергея — недооценить будущие ограничения и налоги, у Ирины — полагаться только на государство. Если не вмешаться, к 60–65 годам разрыв в их выплатах будет шокирующим, хотя все трое честно работали.

Неочевидные решения: что влияет на размер пенсии сильнее, чем вы думаете

Самый недооценённый фактор — «чистота» трудовой биографии. Даже пару лет серой зарплаты могут съесть десятки тысяч годовых выплат в старости. При этом многие следят только за текущим окладом и совсем не проверяют, как работодатель платит взносы. Второй момент — периоды ухода за детьми, служба в армии, уход за инвалидами: они могут учитываться в стаж и приносить баллы, но люди их не оформляют как положено. Третий нюанс связан с тем, как изменится пенсия в россии последние новости законодательства: при каждой корректировке формулы перерасчёт идёт от уже накопленных баллов, а не от ваших представлений о «справедливой сумме». Кто заранее навёл порядок в документах, в итоге выигрывает в деньгах без каких‑то героических усилий.

Расчёт и планирование: почему онлайн‑калькулятор — уже не игрушка

Сегодня расчет будущей пенсии онлайн с учетом изменений закона — это не развлечение на сайте, а рабочий инструмент планирования. Через личный кабинет на Госуслугах и ПФР можно увидеть накопленные баллы, стаж, прогноз выплат по действующей формуле. Не стоит воспринимать эту цифру как приговор, лучше как ориентир: вы сразу видите, сколько теряете из‑за неполной занятости, низкого оклада или перерывов. Полезный приём: сверить данные из кабинета с трудовой книжкой и старыми справками о зарплате, а затем запросить корректировку, если есть пробелы. Многие, кто делает это за 10–15 лет до пенсии, неожиданно находят «потерянные» годы работы и поднимают себе будущий доход без дополнительных вложений.

Альтернативные методы: нельзя опираться только на государство

Если трезво посмотреть на перспективы, одной государственной пенсии в 2030‑х большинства людей не устроит. Поэтому разумно использовать альтернативные методы: корпоративные пенсионные программы, индивидуальные пенсионные планы через банки и страховщиков, долгосрочные инвестиции в облигации и дивидендные акции. Важный момент: формально это не замена, а надстройка над государственной частью, но в жизни именно эти инструменты создают ощущение финансовой свободы. Для тех, у кого доходы неровные, удобно комбинировать: часть денег заводить в добровольные программы с налоговыми вычетами, часть — держать в ликвидных инструментах. Тогда любое повышение пенсий в россии по новому закону кому и сколько бы ни добавили, будет просто приятным бонусом, а не вопросом выживания.

Лайфхаки для профессионалов и занятых в свободных профессиях

Отдельная головная боль — фрилансеры, самозанятые, ИП и высокооплачиваемые специалисты. У них нет классического работодателя, который стабильно платит взносы, а доходы скачут. Лайфхак первый: сознательно планировать страховые взносы, а не платить «минималку ради галочки». Вторая хитрость — стараться не рвать стаж: даже если доход временно падает, лучше сохранить хотя бы минимальные отчисления, чем годами выпадать из системы. Третий приём — иметь «подушку» в ликвидных активах, чтобы выдержать возрастные ограничения доступа к накоплениям. И, конечно, юридическая консультация по пенсионному законодательству для граждан, у кого сложные доходы и двойной статус (например, ИП + наёмный сотрудник), способна сэкономить сотни тысяч на горизонте 20–30 лет.

Прогноз: как может развиваться пенсионная система до 2035 года

Можно ожидать, что к концу десятилетия пенсионная система станет ещё более дифференцированной: базовая часть будет защищать от бедности, а все, кто хочет нормальный уровень жизни, будут «добирать» доход за счёт личных накоплений и корпоративных схем. Государство с большой вероятностью продолжит поощрять долгую занятость и поздний выход на пенсию, расширять цифровые сервисы, ужесточать контроль за уплатой взносов. При этом резких скачков в сторону чисто накопительной модели ждать не стоит: демография и бюджет не позволяют. Рациональная стратегия на 2025 год — учитывать тренд на частичную ответственность граждан за собственную старость, следить за изменениями, регулярно пересчитывать свой пенсионный прогноз и не стесняться обращаться к профессионалам за разбором индивидуальной ситуации.