Рубрика: Личные финансы

-

Облигации федерального займа (ОФЗ): альтернатива вкладам или выгодный инструмент

Облигации федерального займа — это инструмент с фиксированным доходом и госгарантией, который может быть как заменой депозиту, так и ядром более активной стратегии. Для консервативного инвестора ОФЗ как альтернатива банковскому вкладу чаще всего логична, но детали зависят от срока, налогов и вашей готовности управлять портфелем. Практический фокус ОФЗ дают сопоставимый или более гибкий доход по…

-

Малому бизнесу: как выживать и расти в условиях высокой ключевой ставки

Зачем вообще говорить о высокой ключевой ставке Когда Банк России поднимает ключевую ставку, это автоматически удорожает деньги в экономике: кредиты становятся дороже, вклады — привлекательнее, а рискованные проекты — менее интересны банкам и инвесторам. Для малого бизнеса это звучит как приговор: «кредитов нет, спрос падает, все плохо». Но на практике выживают и растут те, кто…

-

Кредитная нагрузка под контролем: как пользоваться кредитными картами без минуса

Почему именно сейчас важно держать кредитную нагрузку под контролем Последние годы кредитные карты стали не просто «запасным кошельком», а полноценным финансовым инструментом: онлайн-сервисы, подписки, маркетплейсы, BNPL-форматы «купи сейчас — заплати потом». К середине 2020‑х многие тратят по карте больше, чем видят в моменте, потому что расчёты растягиваются на месяцы. В итоге даже у людей с…

-

Налоговый вычет за инвестиции ИИС: как вернуть до 52 000 рублей в год

ИИС и налоговый вычет в 2026 году: что реально даёт эта схема Индивидуальный инвестиционный счёт в России по‑прежнему один из немногих законных способов платить меньше НДФЛ и одновременно формировать капитал. Налоговый вычет по индивидуальному инвестиционному счету позволяет частному инвестору забрать из бюджета до 52 000 ₽ в год, если грамотно выстроить взносы и не нарушать…

-

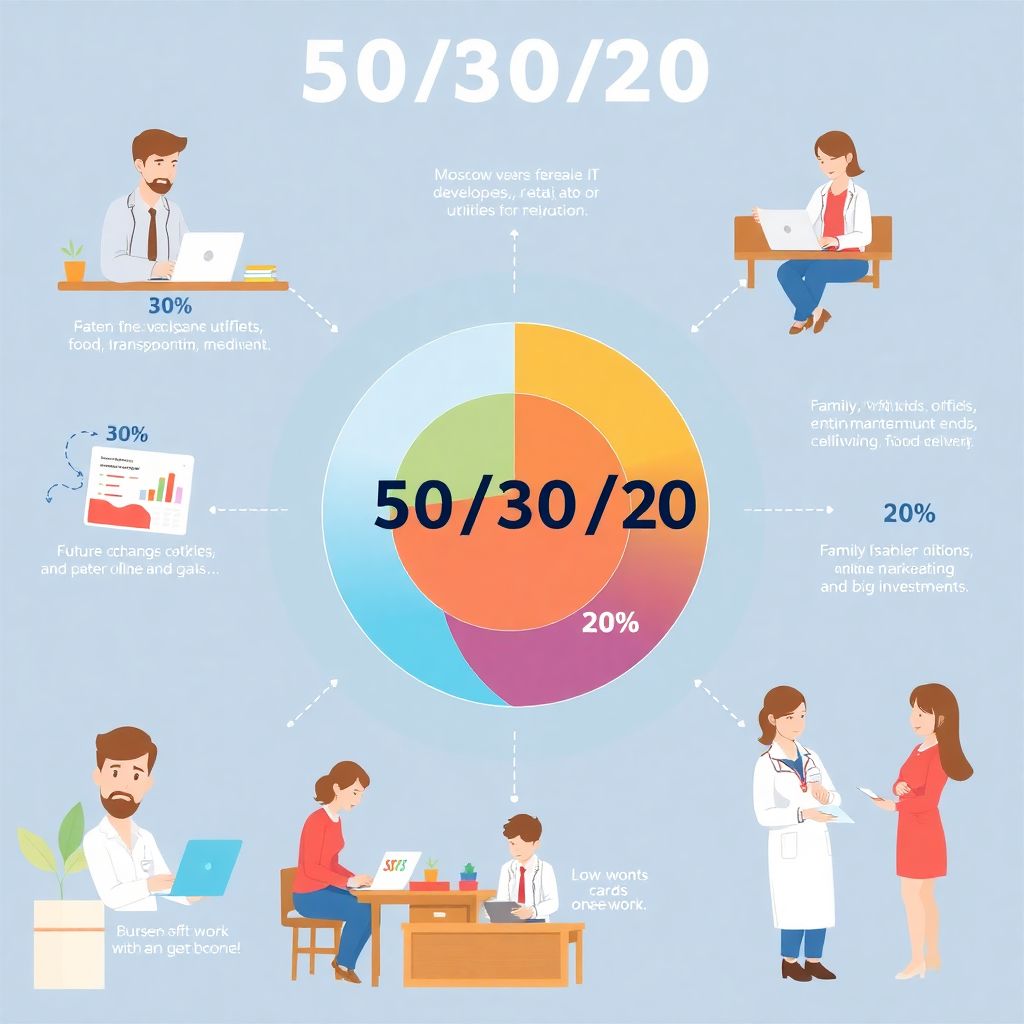

Личный финансовый план россиянина по правилу 50/30/20: как распределять доходы

Зачем вообще заморачиваться с правилом 50/30/20 Большинство людей в России начинают думать о деньгах только тогда, когда уже прижало: кредиты, задержка зарплаты, резкий рост цен. Личный финансовый план здесь обычно выглядит как «дожить до следующего аванса». Правило 50/30/20 даёт понятную структуру: 50% на обязательные расходы, 30% — на желания, 20% — на цели и будущее.…

-

Инвестиции в России: с чего начать новичку — пошаговое руководство

Инвестиции давно перестали быть «игрой богачей». В России всё больше людей задаются вопросом: с чего вообще начать и во что вложить деньги новичку в России, чтобы не сжечь капитал на эмоциях и ошибках. Ниже — понятная пошаговая инструкция, без заумных терминов и с разбором разных подходов. Шаг 1. Определяем цель и срок: без этого дальше…

-

Ключевая ставка ЦБ РФ 2024: как изменения влияют на кредиты и вклады

В 2024‑м ключевая ставка ЦБ резко стала тем самым параметром, который простому человеку буквально чувствуется в кошельке: сколько платишь по кредиту, какую доходность дают вклады и вообще — есть ли смысл сейчас влезать в ипотеку или лучше переждать и усиленно копить. Я опираюсь на официально доступные данные максимум до конца 2024 года, а прогноз на…

-

Как россиянину легально снизить налоговую нагрузку: оптимизация НДФЛ и прибыли

Зачем вообще думать о налоговой оптимизации Для многих россиян налоги — это что‑то из разряда «само считается, само платится», пока однажды не приходит требование из ФНС или не возникает ощущение, что деньги утекают впустую. При этом налоговая оптимизация для физических лиц в России, предпринимателей и компаний давно превратилась в нормальную часть финансового планирования, а не…

-

Бизнес в эпоху санкций: как российским предпринимателям адаптироваться

Почему старые правила игры больше не работают Санкции превратили российский рынок в что-то вроде сложной компьютерной игры на повышенном уровне сложности: те же ресурсы, но ходы резко ограничены, время реагирования сократилось, а ошибки теперь стоят дороже. Бизнес в условиях санкций 2024 россия — это уже не про «как сохранить всё как было», а про «как…

-

Как защитить сбережения от инфляции: вклады, облигации и фонды денег

Почему инфляция стала ключевой проблемой для частного инвестора За последние годы вопрос, как защитить сбережения от инфляции, стал не теоретическим, а очень практическим. По данным Росстата, рост потребительских цен в России составил примерно 8,4% в 2021 году, около 12% в 2022 и порядка 7–8% в 2023 году (окончательные оценки за 2024 год после моего порога…