Почему деньги «утекают» у новых предпринимателей

В России в бизнес сегодня заходят люди из самых разных сфер: айти-специалисты, бывшие наемные сотрудники, фрилансеры. У них есть идея, мотивация, но именно финансовые ошибки начинающих предпринимателей чаще всего губят проект в первые два-три года. Деньги расходуются бессистемно, прибыль считают «на глаз», налоги воспринимаются как некое наказание, а не как управляемый элемент модели. В итоге даже перспективный продукт не вытягивает кассовые разрывы и растущие обязательства. Разобраться, где обычно ломается финансовая логика, гораздо дешевле, чем потом закрывать ООО с долгами и испорченной кредитной историей.

Ошибка №1. Нет нормального бюджета и учета: «и так всё понятно»

Сценарий знакомый: предприниматель открывает точку, быстро делает лендинг, запускает рекламу, а учёт расходов отодвигает «на потом». Все деньги лежат на одной карте, бизнес и личные траты перемешаны, прибыль считается по остатку на счете. В таком режиме финансовое планирование для начинающих предпринимателей просто отсутствует: невозможно понять реальную маржу, точку безубыточности, нагрузку по налогам. В какой-то момент кажется, что деньги «куда‑то исчезают», хотя они давно съедены арендами, мелкими закупками и стихийными маркетинговыми экспериментами, о которых никто уже не помнит.

Сравнение подходов: тетрадка, Excel или финтех‑сервисы

Базовый уровень — учет в тетрадке или заметках в телефоне. Плюс подхода в простоте запуска и нулевой стоимости, но минусов заметно больше: высокий риск ошибок, потеря данных, невозможность быстро анализировать динамику и кэшфло. Следующий шаг — Excel или Google Sheets: это уже гибче, позволяет строить простые дэшборды, но требует дисциплины и хоть минимальных знаний формул. Третий вариант — онлайн-бухгалтерия и приложения для МСП: автоматическая подгрузка операций из банка, тегирование платежей, отчеты в пару кликов. Здесь выше порог входа и абонентская плата, но зато владельцу не нужно тратить часы на ручной ввод данных и сверку.

Рекомендации экспертов и актуальные тренды 2025 года

Практикующие финансовые консультанты советуют: разделите личные и бизнес‑счета с первого дня и заведите простой ежемесячный бюджет с прогнозом на шесть–двенадцать месяцев. В 2025 году тренд смещается в сторону интеграции: банки для малого бизнеса все чаще сразу предлагают пакет «расчетный счет + онлайн-бухгалтерия + аналитика по категориям». Это снижает барьер для тех, кто не готов погружаться в дебри учета. Чтобы понять, как избежать финансовых ошибок в малом бизнесе уже на старте, имеет смысл пройти короткие курсы по финансовой грамотности для предпринимателей: многие из них разборчиво показывают, какие статьи расходов критичны, а какие можно заморозить без риска для продаж.

Ошибка №2. Переоценка выручки и игнорирование реальных затрат

Вторая типичная ловушка — оптимистичные прогнозы продаж при заниженных расходах. Основатель смотрит на рынок и говорит себе: «Мне достаточно 50 клиентов в месяц — и все полетит». На бумаге сходится, а в реальности клиенты приходят не сразу, средний чек ниже, чем ожидалось, да и скидки никто не отменял. При этом забываются накладные расходы: связь, подорожавшая логистика, кассовое обслуживание, эквайринг, рост аренды. В такой конструкции выручка становится иллюзией благополучия, а настоящая рентабельность бизнеса оказывается отрицательной, хотя внешне компания выглядит занято и даже активно.

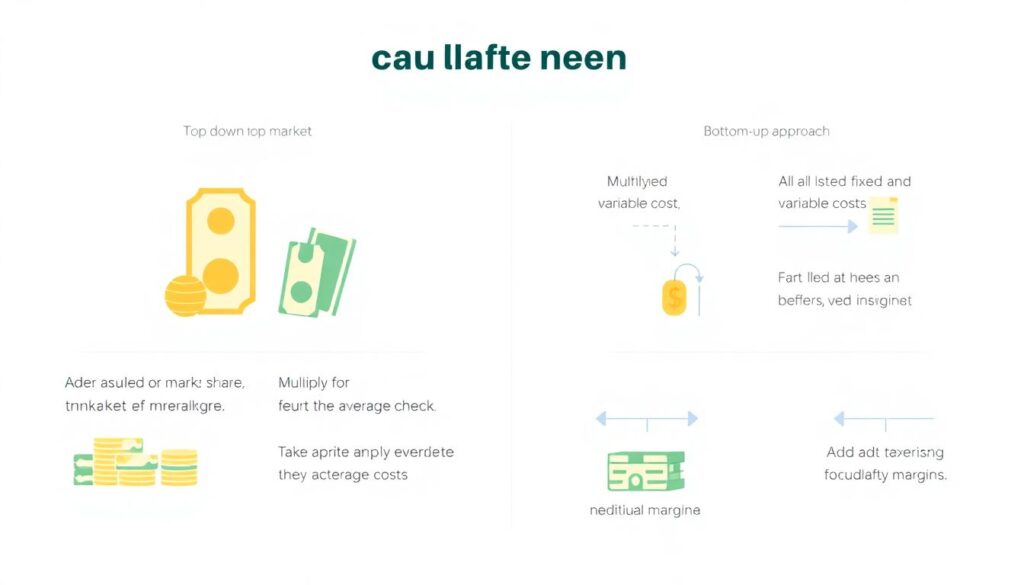

Подход «сверху вниз» против «снизу вверх»

Существует два базовых способа считать деньги. Подход «сверху вниз» строится от рынка: берем предполагаемую долю, умножаем на средний чек и получаем красивую цифру в доходах. Подход «снизу вверх» — более приземленный: сначала фиксируем все постоянные и переменные расходы, добавляем налоги, закладываем резерв, а уже потом смотрим, какую минимальную выручку нужно обеспечить, чтобы не уйти в минус. Эксперты сходятся во мнении, что новичкам лучше опираться именно на второй способ: он болезненнее, но честнее. Минус в том, что картина часто получается менее вдохновляющей, зато предприниматель видит реальные риски и может заранее сократить ненужные траты, а не латать дыры по факту.

Роль финансовых экспертов и онлайн‑инструментов

Если нет опыта моделирования, полезна разовая консультация финансового эксперта для бизнеса: за одну–две встречи можно собрать базовую финансовую модель, где прозрачно видны расходы, точки роста и объекты оптимизации. В 2025 году многие российские финтех‑сервисы уже включают готовые шаблоны план‑факта, прогноз денежных потоков и сценарный анализ: оптимистичный, базовый и стресс‑сценарий. Плюс цифровых решений — скорость пересчета и наглядность; минус — риск «поверить» модели и забыть про реальность, если изначальные допущения заданы неверно. Поэтому выбор лучше делать в пользу комбинации: автоматизированный сервис плюс регулярная критическая проверка исходных данных.

Ошибка №3. Игнорирование налогов и юридических обязательств

Многие считают, что налоги можно «разобрать потом, когда пойдут деньги». В результате предприниматель выбирает режим налогообложения наугад, не понимает, как оформлять сотрудников, и не учитывает страховые взносы в себестоимости. Добавим к этому штрафы за несвоевременную отчетность и блокировку счета за подозрительные операции — и бизнес внезапно получает удар не с рынка, а от регулятора. В России к 2025 году контроль за обналичиванием и серыми схемами только усиливается, поэтому стратегия «как‑нибудь проскочим» почти гарантированно приводит к проблемам, особенно в сферах с активными безналичными расчетами и государственными заказами.

Самостоятельно разбираться или привлекать специалистов

Есть два пути: все делать самостоятельно или делегировать специалисту. Самостоятельный вариант привлекателен экономией и полным пониманием процессов, но требует времени на изучение Налогового кодекса, постоянный мониторинг изменений и умение работать в онлайн‑сервисах ФНС. Делегирование бухгалтеру или аутсорсинговой компании избавляет от рутины и снижает риск ошибок, однако стоит денег и не освобождает владельца от ответственности — подпись под отчетами остается его. Эксперты советуют микс: базовую грамотность по налогам освоить самому, пользуясь официальными ресурсами ФНС и практическими вебинарами, а техническую часть отдать профессионалам с понятной зоной ответственности.

Технологии контроля и тенденции 2025 года

Технологический тренд последних лет — тотальная цифровизация налогового администрирования. Онлайн‑кассы, электронные счета-фактуры, интеграции банков с ФНС позволяют государству видеть картину бизнеса почти в реальном времени. Плюс для предпринимателя — меньше бумажной рутины и возможность быстро проверять контрагентов, минус — меньше пространства для «серых» маневров и резкий рост количества автоматических требований и сверок. Чтобы это работало в вашу пользу, а не против, стоит уже на старте настроить автоматический обмен данными между кассой, банком и бухгалтерией, а также завести маленький календарь налоговых дат. Это дешево, но годами экономит нервы и деньги.

Ошибка №4. Отсутствие финансовой подушки и плана «Б»

Четвертая ошибка звучит просто: «Все, что есть, вкладываем в запуск, а там разберемся». В условиях нестабильного спроса, колебаний курса и изменений в регулировании это опасная стратегия. Первый же крупный форс‑мажор — слом оборудования, задержка оплаты от ключевого клиента, изменение условий аренды — и бизнес оказывается без запаса прочности. Предприниматели часто думают, что кредитная линия в банке заменит резерв, но банки в кризис ужесточают требования, а лимиты сокращают. В итоге вместо управляемого роста появляется гонка по закрытию кассовых разрывов, где решения принимаются из паники, а не из расчетов.

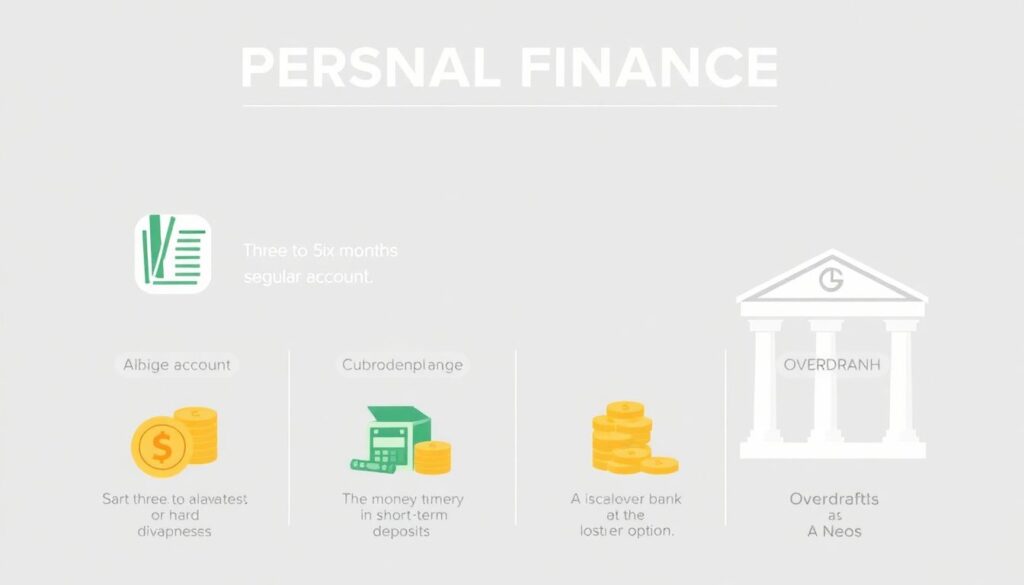

Традиционный резерв против гибких инструментов

Классический подход — держать три–шесть месячных постоянных расходов на отдельном счете. Плюс очевиден: деньги всегда под рукой, минус — инфляция и упущенный доход. Более современные варианты — размещение части резерва на краткосрочных депозитах, использование овердрафта как страховой опции, а не основного источника оборотки, а также работа с краудфинансированием и факторингом для сглаживания кассовых разрывов. Эксперты подчеркивают, что для микробизнеса важно не гнаться за максимальной доходностью резерва, а обеспечить его доступность и прогнозируемость. Поэтому смесь ликвидного счета и небольшой кредитной линии чаще всего оказывается разумным компромиссом между безопасностью и эффективностью.

Рекомендации экспертов с прицелом на 2025 год

Финансовые консультанты советуют закладывать резерв в модель еще до запуска: если стартовый капитал не позволяет выделить хотя бы два месяца фиксированных расходов, лучше уменьшить масштаб проекта или поэтапно вводить услуги, а не пытаться «выстрелить» сразу. В 2025 году, с учетом волатильности рынка и усложнения логистических цепочек, значение подушки безопасности только растет. На практике это означает: планируя новые расходы — рекламу, найм, расширение офиса — предприниматель сначала смотрит, как это повлияет на резерв, а уже потом на потенциальную выручку. Такой подход кажется осторожным, но именно он отличает устойчивые компании от тех, кто закрывается при первом серьезном шоке.

Ошибка №5. Инвестиции вслепую: маркетинг, технологии и «железо»

Пятая ошибка — инвестировать в то, что «модно», а не в то, что подкреплено цифрами. Новички легко покупают дорогую CRM, оплачивают продвижение у блогеров, заказывают премиальный ремонт офиса, одновременно экономя на аналитике и тестировании гипотез. В итоге затраты на маркетинг и технологии растут быстрее, чем понимание, что именно приносит заявки и продажи. Без внятной воронки и атрибуции даже самая передовая система превращается в красивую игрушку: сотрудники не используют ее функционал, отчеты никто не читает, а решение о продлении подписки принимается «по ощущениям», а не по возврату инвестиций.

Плюсы и минусы различных технологий для малого бизнеса

Если сравнивать подходы, минималистичный стек — простая CRM, метрика на сайте, базовый коллтрекинг — дает понятную картину без лишних расходов. Плюс — быстрое внедрение и низкая стоимость владения, минус — ограниченные возможности масштабирования и автоматизации. Продвинутые решения с BI‑системами, сложной сквозной аналитикой и персонализированными триггерными цепочками позволяют тонко управлять маркетинговым бюджетом, но требуют компетентной команды и стабильного потока данных. Эксперты для России 2025 года чаще рекомендуют идти поэтапно: стартовать с базовых инструментов, но сразу выбирать такие, которые интегрируются между собой и позволяют в будущем безболезненно нарастить функциональность.

Как выстроить осознанную инвестиционную политику

Рациональный подход к инвестициям в маркетинг и технологии начинается с простого вопроса: «Что изменится в цифрах?» Перед покупкой нового сервиса или запуском рекламной кампании прописываются ожидаемые показатели: лиды, конверсия, средний чек, срок возврата вложений. Здесь помогают и самостоятельное обучение, и адресные курсы по финансовой грамотности для предпринимателей, где разбираются кейсы оценки окупаемости инвестиций. В 2025 году в России набирает обороты практика «финансового теха» — когда выбор любых ИТ‑решений подкрепляется именно финансовой моделью, а не презентацией поставщика. Такой подход дисциплинирует и позволяет новичкам сохранять трезвый взгляд, не поддаваясь на каждую модную цифровую новинку.

Итоги: как выстроить здоровую финансовую систему в новом бизнесе

Финансовые ошибки начинающих предпринимателей в России редко связаны с отсутствием интеллекта или амбиций; чаще это вопрос нехватки структуры и привычки проверять идеи цифрами. Грамотный учет, реалистичные бюджеты, уважительное отношение к налоговым обязательствам, финансовая подушка и взвешенные инвестиции в технологии формируют каркас, на который уже можно «навешивать» маркетинг, продажи и продукт. Чтобы не изобретать велосипед, имеет смысл комбинировать доступные финтех‑инструменты с адресной экспертизой: разовая консультация финансового эксперта для бизнеса и регулярное самообразование дают тот минимум, который позволяет предпринимателю говорить с цифрами на одном языке и меньше зависеть от удачи.