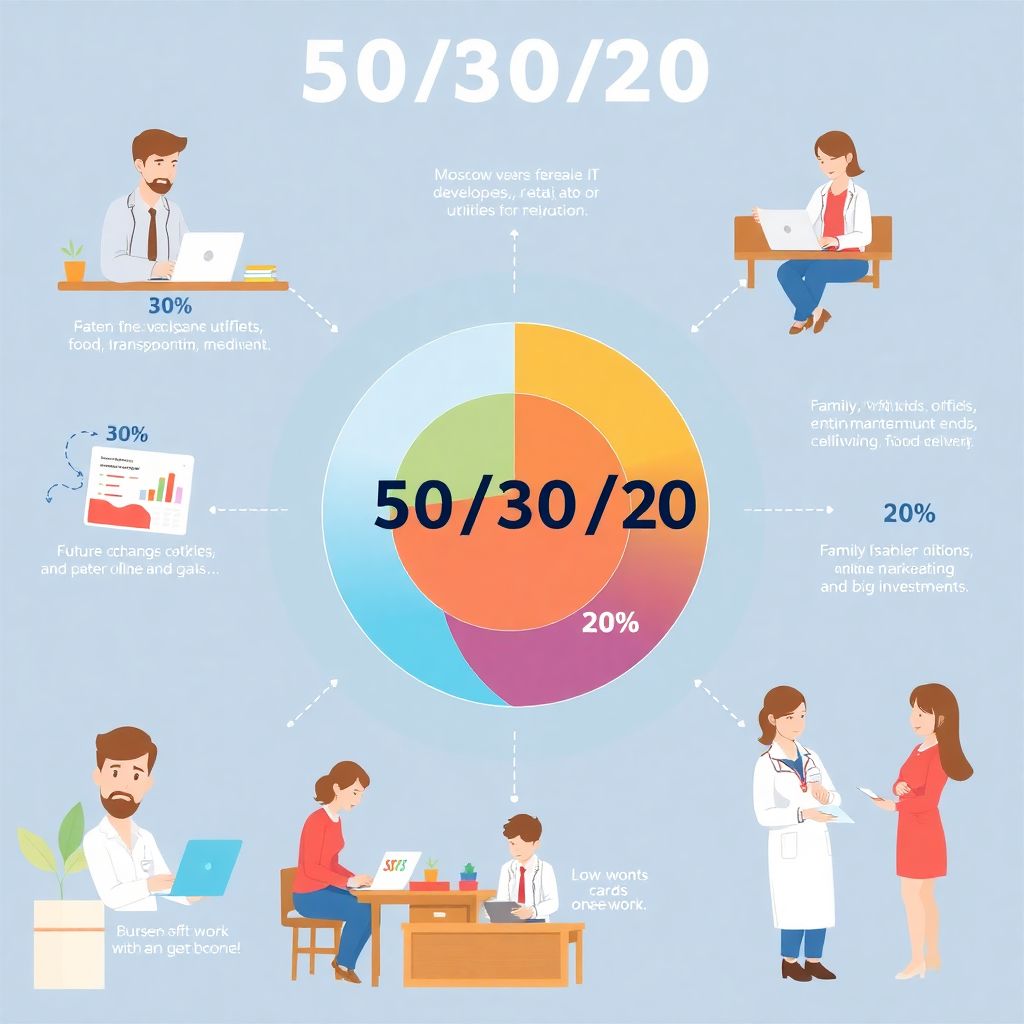

Зачем вообще заморачиваться с правилом 50/30/20

Большинство людей в России начинают думать о деньгах только тогда, когда уже прижало: кредиты, задержка зарплаты, резкий рост цен. Личный финансовый план здесь обычно выглядит как «дожить до следующего аванса». Правило 50/30/20 даёт понятную структуру: 50% на обязательные расходы, 30% — на желания, 20% — на цели и будущее. Это не волшебная формула, которая спасёт всех, а рабочий каркас, который помогает увидеть, где именно деньги утекают, и что можно подкрутить без ощущения вечной экономии и отказа от нормальной жизни.

Как правильно распределять доходы 50 30 20 по-русски, а не по учебнику

На бумаге всё красиво: половину тратим на «нужно», треть — на «хочу», остаток — на «надо бы отложить». В реальной российской действительности коммуналка, ипотека, логопед ребёнку и платная медицина легко «съедают» 70%, а то и 80%. Поэтому к правилу 50/30/20 стоит относиться не как к закону, а как к ориентирам. Сначала смотрим честно, сколько денег уходит на базу выживания, а уже потом подгоняем проценты, двигаясь маленькими шагами к целевым значениям, а не пытаясь за один месяц жить по идеальной схеме.

Шаг 1. Считаем не «в голове», а в цифрах

Чтобы личный финансовый план вообще заработал, нужно перестать верить ощущениям типа «ну я вроде и так мало трачу». Берём последний полный месяц и выписываем всё: квартплата, продукты, транспорт, кредиты, подписки, медицина, подарки, кафе, маркетплейсы. Разделяем это на три корзины: обязательные расходы (без них никак), желаемые (можно урезать, но неприятно), накопления и погашение долгов. Уже на этом этапе многие обнаруживают, что «желания» спокойно догоняют по объёму обязательные расходы, а иногда и перекрывают их.

Шаг 2. Подгоняем цифры под правило 50/30/20

Дальше смотрим, где вы сейчас относительно идеала. Например, вы видите: 65% — обязательные траты, 25% — желания, 10% — сбережения. Планируем не резкий переход, а небольшой сдвиг на 2–5 процентных пунктов в ближайшие 2–3 месяца. Это значит, что вы ищете, как освободить хотя бы 5% дохода за счёт оптимизации обязательных трат и желания слегка прижать. Так вы постепенно двигаетесь к тому, чтобы 20% дохода стабильно уходило на цели, а не только на латание дыр и закрытие кредитов.

Реальные кейсы: как правило работает в российских условиях

Кейс 1. Москва, айтишник, плавающий доход

Андрей, 32 года, разработчик на фрилансе: один месяц — 250 тысяч, другой — 80 тысяч. В итоге жил так, будто всегда получает максимум, и каждый провальный месяц приходилось занимать. Он решил личный финансовый план составить онлайн — выбрал простой сервис, где можно задать «базовый доход» и распределить его по правилу 50/30/20. За базу он взял консервативные 90 тысяч, а всё, что выше, стал делить по схеме 40% — на ускоренное накопление, 40% — на инвестиции и 20% — на крупные «хотелки». Через год у него был резерв на 6 месяцев жизни и отсутствие долгов друзьям и банкам.

Кейс 2. Семья из региона с двумя детьми

Светлана и Игорь живут в областном центре, суммарный доход семьи — 120–130 тысяч. Поначалу правило 50/30/20 казалось им нереальным: ипотека, секции детям, ремонт. При разборе трат нашлось несколько неочевидных статей: постоянные «мелочи» на маркетплейсах, паразитные подписки, частые доставки еды по выходным. Они не стали урезать всё подряд, а ввели общий лимит: «желания» — не больше 30% дохода, и платит за них только одна карта, чтобы всё было прозрачно. Уже за три месяца им удалось довести долю накоплений с 5–7% до стабильных 18–20%, а при повышении зарплаты мужа — полностью выйти на заветное соотношение.

Кейс 3. Низкий доход, работа по сменам

У Марии, медсестры из подмосковного города, зарплата около 45 тысяч, плюс иногда подработки. На старте её структура расходов выглядела как 80% обязательные траты, 15% желания, 5% — случайные накопления. Вместо того чтобы гнаться за «идеальной» формулой, она поставила цель: сначала выйти на 10% сбережений. За счёт перехода на более дешёвый тариф связи, отказа от части поездок на такси и пересмотра продуктовой корзины она освободила около 3–4 тысяч в месяц. Деньги начала отправлять на отдельный счёт сразу в день зарплаты. Через год накопился резерв почти на два месяца жизни, и только потом она начала думать о том, как начать инвестировать личные финансы россиянам, не рискуя этими базовыми накоплениями.

Неочевидные решения: где находятся «скрытые» проценты

Главная ошибка — пытаться урезать только видимые желания: кафе, одежду, развлечения. Гораздо эффективнее вытащить на свет регулярные «невидимые» траты. Часто именно они ломают правило 50/30/20. Это забытые страховки техники, платные подписки, которые вы уже не используете, защитные услуги в банках, случайно подключённые сервисы в мобильной связи. Раз в квартал полезно устраивать «чистку подписок»: проходите по выписке за три месяца и отключаете всё, что не даёт вам измеримой пользы, а не просто «мало стоит и ладно».

Другой неожиданный источник перераспределения — пересмотр статуса желаний. Например, спортзал: если он реально используется и помогает поддерживать здоровье, его можно отнести к «обязательным» инвестициям в себя, но тогда надо честно срезать одно из других развлечений. Аналогично с образованием: курс, который повышает ваши доходы в перспективе, логично отнести к «будущему», то есть к тем самым 20%, а не к безобидному развлечению. Такой пересмотр категорий помогает меньше злиться на себя за траты и одновременно двигаться к целям.

Инструменты: как автоматизировать правило и не думать о нём каждый день

Приложение для ведения личного бюджета 50 30 20

Чтобы система не разваливалась через неделю, удобно сразу завести приложение для ведения личного бюджета 50 30 20. Вы задаёте в нём общий доход на месяц и прописываете три лимита: 50% на «базу», 30% на «хочу», 20% на «будущее». Потом каждую операцию при покупке относите к одной из категорий. Многие российские банки уже умеют автоматически разбирать траты по статьям, но там категории часто назначаются грубо, поэтому в начале полезно их корректировать вручную, чтобы получить честную картину, а не красивую диаграмму.

Онлайн-планирование вместо тетрадки

Тем, кто не хочет ставить отдельные приложения, подойдёт вариант — личный финансовый план составить онлайн в гугл- или яндекс-таблицах. Главное — сразу закрепить формулы: вы вводите сумму дохода, а таблица автоматически считает лимиты для 50/30/20 и подсвечивает превышения. Можно настроить простое правило: как только сумма потраченных денег в какой-то категории приближается к 90% лимита, вы получаете напоминание (через уведомления или просто красную заливку ячейки). Такой подход дисциплинирует не хуже сложных платных сервисов.

Когда нужен финансовый консультант по личным финансам (Россия)

Если у вас несколько кредитов, плавающий доход, семья, ИП или самозанятость, то даже простое правило 50/30/20 иногда превращается в головоломку. В таком случае имеет смысл хотя бы раз обратиться к специалисту и посмотреть, что предложит финансовый консультант по личным финансам россия. Его задача — не навязать вам продукты банка или брокера, а помочь адекватно расписать потоки денег, расставить приоритеты по погашению долгов, предложить альтернативы привычным решениям и подсказать, где можно аккуратно включить инвестиции без риска остаться без подушки безопасности.

Альтернативные методы, если 50/30/20 «не садится»

Бывает, что классическая схема не подходит именно под ваш стиль жизни или специфику доходов. Тогда на помощь приходят другие методы. Первый вариант — «80/20»: 80% тратите, 20% откладываете, а уже внутри 80% делите деньги между обязательными и желаемыми расходами произвольно. Второй вариант — «60/20/20»: 60% — жизнь сейчас, 20% — долгосрочные цели, 20% — развитие (образование, здоровье, повышение квалификации). Третий — «pay yourself first»: сначала всегда откладываете фиксированную сумму или процент, а всё остальное тратите как хотите.

Удобная тактика — комбинировать подходы. Можно использовать 50/30/20 как стратегическую рамку на год, а внутри месяца применять метод «заплати сначала себе», автоматически уводя часть денег на накопления в день зарплаты. Если доход нестабилен, можно брать за основу минимальную гарантированную сумму, применяя к ней правило 50/30/20, а всё, что приходит сверху, сразу делить, например, пополам между целями и удовольствием, не пытаясь подгонять каждую выплату под одну формулу.

Лайфхаки для тех, кто хочет относиться к деньгам профессионально

1. Разные банки под разные «корзины»

1. Основная карта — только для обязательных расходов: коммуналка, продукты, транспорт, кредиты.

2. Отдельная карта или вклад — для накоплений и подушки безопасности, без привязки к маркетплейсам и оплате в один клик.

3. Любая удобная «карта для удовольствий» — кафе, одежда, развлечения, крупные покупки.

Так вы физически разделяете те же самые 50/30/20 и меньше поддаётесь соблазну залезть в деньги «на будущее».

2. «Лестница» целей и инвестиций

Чтобы правило работало не в пустоту, нужно чётко понимать, на что идут ваши 20%. Профессиональный подход такой: сначала формируется резерв на 3–6 месяцев жизни, потом закрываются дорогие кредиты, только после этого медленно подключаются инвестиции. Когда приходит время решать, как начать инвестировать личные финансы россиянам, безопасный путь — начинать с простых инструментов: ОФЗ, надёжные облигации, консервативные фонды, а уже затем разбираться с акциями и более рискованными идеями. Важно, чтобы инвестиции шли не вместо подушки безопасности, а поверх неё.

3. Пересмотр бюджета по «сезонам»

В России расходы сильно гуляют по сезонам: зима — ЖКХ, Новый год, шины; весна — дача; осень — школа и одежда. Профессиональный лайфхак: не держать один и тот же бюджет круглый год, а делать четыре сезонных варианта и заранее закладывать пики трат в раздел «будущее». Например, каждый месяц отщипывать небольшую сумму на новогодние подарки и отпуск, а не пытаться вписать всё это в один перегруженный месяц. Так правило 50/30/20 остаётся рабочим даже в традиционно «дорогие» периоды.

Как внедрить правило 50/30/20 пошагово, без стресса

Если обобщить, переход к осознанному распределению денег лучше разбить на несколько этапов. Сначала вы просто два месяца ведёте учёт и ничего не меняете, чтобы увидеть реальную картину. Затем выбираете одну категорию, где легче всего сократить 3–5% трат, не ухудшая качество жизни. После этого настраиваете автоматические переводы на сберегательный счёт или брокера в день зарплаты, чтобы 10–20% денег уходили без вашего участия. И только потом пробуете приблизиться к идеальным пропорциям 50/30/20, подстраивая их под свой город, доход, семью и планы.

Такой подход не требует героизма, сверхдисциплины и идеальной финансовой теории. Вам достаточно раз в месяц уделять деньгам час-полтора, честно смотреть на цифры и потихоньку смещать баланс в сторону будущего. Тогда личный финансовый план перестаёт быть «страшной взрослой штукой» и превращается в обычную, рабочую привычку, которая даёт больше свободы, а не забирает её.