С чего вообще начинается пенсия в России

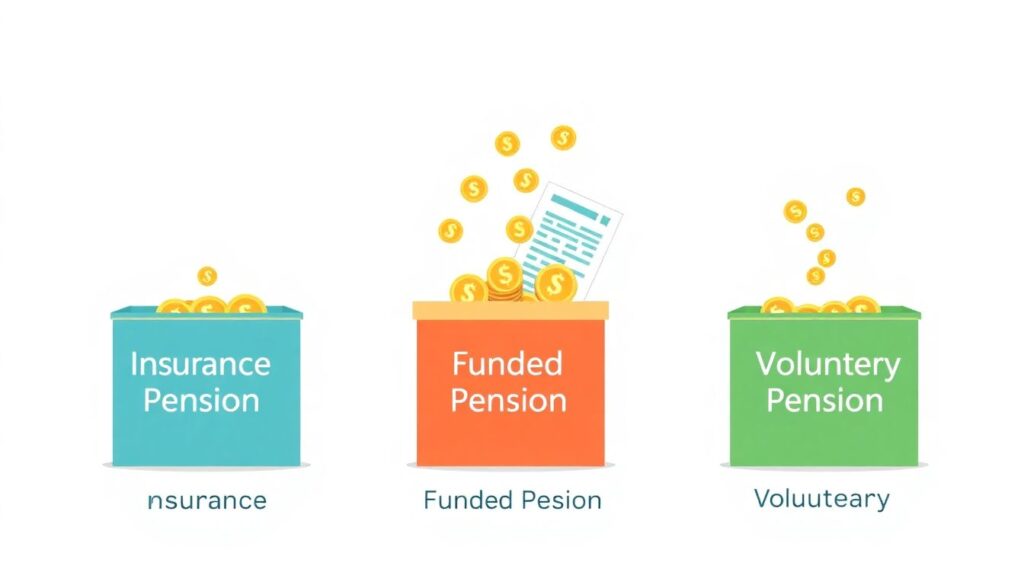

Представим, что пенсия — это не одна загадочная сумма «когда‑нибудь потом», а три отдельные «коробки»: страховая, накопительная и добровольная. Каждая коробка наполняется по своим правилам, из разных источников и с разной степенью вашей личной вовлеченности. Чтобы не запутаться, важно понять: государство гарантирует только базовый уровень — это страховая пенсия. Всё, что сверху, нужно либо согласовать, либо настроить самому. Давайте разберёмся по шагам, без сложных формул, но с точными терминами, чтобы вы в разговоре с ПФР или НПФ чувствовали себя уверенно.

Шаг 1. Разобраться в терминах и конструкции системы

Что такое страховая пенсия простым языком

Страховая пенсия — это ваша основная государственная пенсия по линии ПФР (теперь — Социальный фонд России). За вас работодатель регулярно перечисляет страховые взносы с вашей белой зарплаты, и за каждый год вам начисляют пенсионные коэффициенты — баллы. Когда вы достигнете возраста выхода на пенсию и наберёте минимальный стаж и количество баллов, эти коэффициенты «переведут» в рубли. Поэтому формально говорят: страховая пенсия по старости условия и оформление завязаны на трёх параметрах — возраст, стаж, баллы. Чем дольше и белее вы работаете, тем выше шанс получить заметную сумму, но «удвоить доход» только за счёт страховой части почти нереально.

Кейс: как «серый» стаж уменьшил пенсию

Анна работала бухгалтером 25 лет, но первые десять лет получала половину зарплаты «в конверте». Формально стаж ей засчитали, но страховые взносы были минимальными. В итоге, когда она оформила пенсию, сумма оказалась на 30–35 % ниже, чем у коллеги с примерно такой же должностью, но полностью «белой» оплатой труда. Типичная ошибка Анны — соглашаться на серую схему ради «доплаты сейчас», не считая, как это бьёт по будущей пенсии, особенно если другой накопительной подушки нет.

Шаг 2. Страховая пенсия: поэтапно, что и когда делать

Возраст, стаж, баллы: минимальный чек‑лист

Сейчас пенсионный возраст постепенно повышен и зависит от года рождения. Общий ориентир: мужчины — до 65, женщины — до 60, но с переходным периодом для тех, кто родился раньше. Ключевой минимум: страховой стаж (несколько лет, порог растёт по закону) и установленное количество пенсионных баллов. Страховая пенсия по старости условия и оформление сводится к тому, что вы: а) проверяете свой стаж и баллы в личном кабинете на «Госуслугах» или сайте СФР; б) за полгода до достижения возраста подаёте заявление онлайн или лично; в) прикладываете документы о стаже, льготах, смене фамилии. Чем раньше вы проверите, нет ли «дыр» в стаже, тем меньше риск нервничать в последний момент.

Типовая ошибка: не проверять стаж заранее

Олег, слесарь с 30‑летним опытом, перед самой пенсией обнаружил, что один из его ранних заводов давно ликвидирован, а записи в архиве оформлены криво. Доказывать стаж пришлось через суд и запросы в архив, оформление затянулось на год. Совет: раз в несколько лет открывайте выписку из индивидуального лицевого счёта на «Госуслугах». Если видите пробелы по годам или неверный работодатель, решайте вопрос сразу — через бывшее предприятие, трудовую инспекцию или СФР, пока есть документы и живы свидетели.

Шаг 3. Накопительная пенсия: что это и у кого она есть

Кому вообще доступна накопительная часть

Накопительная пенсия — это отдельная «коробка», где деньги реально учитываются в рублях, а не в баллах. Формально она есть у граждан 1967 года рождения и моложе, но только если когда‑то работодатель перечислял на неё взносы или вы сами участвовали в программе софинансирования. Сейчас для большинства действует мораторий: новые взносы работодатель не перечисляет, но ранее накопленное продолжает инвестироваться. Поэтому логичный вопрос многих — накопительная пенсия в России как оформить, если уже есть какие‑то средства. Ответ: сначала выяснить, где именно ведётся счёт (госуправляющий ВЭБ.РФ или конкретный НПФ), затем через этот фонд или через СФР подать заявление о назначении накопительной пенсии при выходе на пенсию или о единовременной выплате, если сумма небольшая.

Кейс: «забытые» накопления нашли через НПФ

Екатерина узнала о своих накоплениях случайно, когда в НПФ позвонили и предложили уточнить данные. Оказалось, что её работодатель в 2000‑х перевёл накопительную часть в негосударственный фонд, но уведомление потерялось. За 15 лет за счёт инвестирования её счёт вырос заметнее, чем просто «лежал бы» у госуправляющего. Когда она вышла на пенсию, смогла оформить отдельную накопительную выплату, которая стала ощутимой прибавкой. Вывод: не полагайтесь на память работодателей — запросите выписку по накопительной части через СФР и через выбранный НПФ.

Шаг 4. НПФ и накопления: как это вообще работает

Зачем нужен негосударственный пенсионный фонд

Негосударственный пенсионный фонд (НПФ) — это специализированная организация, которая ведёт пенсионные счета, инвестирует деньги по правилам ЦБ и платит вам накопительную или добровольную пенсию. Для многих больной вопрос — как выбрать негосударственный пенсионный фонд для накопительной пенсии, чтобы не потерять деньги и не нарваться на сомнительную контору. Базовый алгоритм: проверить у ЦБ наличие лицензии и включение в систему гарантирования, оценить рейтинг надёжности (обычно не ниже А), изучить финансовые показатели за несколько лет и условия договора по переводам и досрочному расторжению. Не подписывайте ничего «с ходу» на работе или в торговом центре, не изучив фонд хотя бы вечер дома.

Ошибка: подписать заявление «под диктовку агента»

Сергей, менеджер, на работе встретил «представителя фонда», который уверял, что без перевода в НПФ он «лишится пенсии». Сергей подписал заявление, не читая, а потом удивился, почему при переводе потерял часть инвестиционного дохода. Хотя фонд был легальный, частые переходы между НПФ действительно «съедают» доход из‑за установленного законом правила: при досрочном переводе часть накопленного инвестиционного результата не сохраняется за клиентом. Совет: менять фонд стоит не чаще, чем раз в пять лет, и только если убедились, что новый НПФ стабильно эффективнее и надёжнее.

Шаг 5. Добровольная пенсия: когда вы сами себе работодатель

Что такое добровольное пенсионное страхование

Добровольная пенсия — это когда вы дополнительно, по своей инициативе, регулярно откладываете деньги в НПФ или страховую компанию по отдельному договору. В этом контексте часто упоминают добровольное пенсионное страхование частные пенсионные фонды: вы платите взносы, фонд инвестирует, а по достижении оговорённого возраста или события начинают выплачивать дополнительную пенсию или единовременную сумму. Плюс в том, что вы не зависите от работодателя и можете сами задать размер взносов, периодичность и валюту. Минус — любые гарантии доходности ограничены законом и зависят от качества управления, а также от вашей дисциплины: перестали платить — программа «усыхает».

Кейс: как ИП собрал себе пенсию через добровольные взносы

Алексей, индивидуальный предприниматель, отлично понимал, что страховая пенсия будет низкой: взносы в ПФР платил по минималке. В 35 лет он подписал договор добровольного пенсионного страхования, ежемесячно перечислял сумму, эквивалентную 10 % дохода. Через 20 лет у него сформировался капитал, который позволил выйти из операционного бизнеса раньше формального пенсионного возраста. Без этой программы он оказался бы «привязан» к работе ради текущих денег. Важный момент: Алексей заранее смоделировал свои расходы в старости и под эти цифры настраивал взносы, а не откладывал «сколько останется в конце месяца».

Шаг 6. Инвестирование пенсионных накоплений: риски и выгода

Где и как инвестируются ваши деньги

Когда речь заходит про инвестирование пенсионных накоплений в НПФ что выгоднее, люди часто мечутся между «пусть будет только государство — там надёжнее» и «надо идти в самый доходный фонд». Реальность посередине: все фонды работают в жёстком регуляторном поле, инвестируя в ограниченный список инструментов (облигации, депозиты, акции с определёнными требованиями). Доходность никогда не гарантируется, а прошлые результаты не обеспечивают будущих. В долгом горизонте разница между консервативным госуправляющим и эффективным НПФ может дать плюс десятки процентов к капиталу, но при этом всплески волатильности на рынке неизбежны, и временное снижение стоимости активов — нормальная история.

Ошибка: гнаться только за максимальной доходностью

Марина перевела свои накопления в НПФ с очень высокой прошлой доходностью, не посмотрев, что фонд активно менял стратегию и принимал повышенный риск. В год рыночной турбулентности её доходность оказалась даже ниже средней по рынку, а нервы были потрачены зря. Грамотный подход — смотреть не только на процент за прошлый год, но и на стабильность результатов за 5–7 лет, структуру портфеля, наличие профессиональной управляющей компании и систему контроля рисков. Пенсионные деньги — это не место для «игры в казино», они должны приносить умеренный, но устойчивый результат в длинном горизонте.

Шаг 7. Пошаговая стратегия для новичка

Минимальный план действий на ближайший год

1) Проверить свой лицевой счёт в СФР: стаж, баллы, наличие или отсутствие накопительной части. 2) Оценить «белизну» текущего дохода: если большая часть зарплаты в конверте, осознанно решить, готовы ли вы мириться с низкой страховой пенсией и чем будете её компенсировать. 3) Найти, где хранятся накопления, если вы моложе 1967 года рождения: госуправляющий или НПФ, запросить выписку. 4) Определиться, нужна ли вам добровольная программа: рассчитать примерные расходы в старости и целевой размер дополнительной пенсии. 5) Изучить 2–3 надёжных НПФ, сравнить условия и только потом подписывать договор, спокойно и без давления агентов.

Кейс: как «поздний старт» всё равно работает

Владимир в 45 лет осознал, что на официальной работе его стаж маленький, а накопительной пенсии почти нет. Вместо того чтобы махнуть рукой, он начал: а) работать официально и отказаться от серых схем; б) платить добровольные взносы в НПФ; в) уменьшил потребкредиты, чтобы высвободить деньги на взносы. Через 15 лет он сформировал капитал, который даёт ощутимую прибавку к государственной пенсии. Да, старт в 25 дал бы больший эффект, но даже «поздний старт» лучше, чем полное бездействие — пенсия перестаёт быть лотереей и превращается в управляемый проект.

Частые ошибки и как их избежать

Три типичных просчёта

Первая ошибка — полная пассивность: «государство всё посчитает». В итоге человек не знает ни своего стажа, ни баллов, ни того, где лежит накопительная часть. Вторая — доверчивость к агрессивным агентам: люди подписывают заявления о переводе в НПФ, не читая, теряют доход и нервничают. Третья — отсутствие личного финансового плана: никто не считает, сколько реально нужно денег в старости, и взносы в добровольные программы устанавливаются хаотично. Антидот здесь один — периодически уделять теме пенсии пару вечеров в год: проверять данные, обновлять расчёты и спокойно подстраивать свою стратегию под изменяющиеся обстоятельства и законы.

Что сделать уже сейчас, чтобы не пожалеть потом

Сохраните себе короткий чек‑лист: 1) зайдите на «Госуслуги» и сделайте выписку по пенсии; 2) найдите все старые трудовые договоры и при необходимости наведите порядок в документах; 3) прикиньте, какую сумму в месяц вы могли бы безболезненно направлять на добровольную пенсию; 4) выберите один‑два НПФ для детального изучения, а не десяток; 5) обсудите тему с семьёй — пенсия касается не только вас лично, но и близких, которых вам, возможно, придётся поддерживать или которые будут помогать вам. Чем раньше вы начнёте относиться к пенсии как к долгосрочному проекту, тем меньше там будет сюрпризов и тем больше — осознанного выбора.

Комментарии