Самозанятость в России: почему это больше, чем просто «удобный налог»

За последние несколько лет самозанятость в России из нишевой истории превратилась в массовое явление. По данным ФНС, в конце 2021 года в стране было около 3,2 млн самозанятых, в 2022 — порядка 4,5 млн, в 2023 — уже свыше 6 млн человек. По оценкам на середину 2024 года их число приблизилось к 8 млн, и тренд явно не идет на спад.

То есть примерно каждый десятый экономически активный россиянин хотя бы раз задумывался: «А не пора ли перейти на новый режим?» Давай разберёмся, что стоит за этой цифрой: реальные плюсы, минусы и подводные камни, а не рекламные обещания.

—

Кто такие самозанятые и что поменялось к 2025 году

Суть режима простыми словами

Самозанятые — это физлица, которые платят налог на профессиональный доход (НПД) без оформления ИП. Они могут работать с частными клиентами и компаниями, официально выставлять чеки и не связываться с классической бухгалтерией.

На начало 2025 года самозанятые налоговый режим 2025 условия регистрации остаются простыми:

нужен паспорт, ИНН (можно получить онлайн), смартфон и несколько минут времени. Ограничение по доходу — 2,4 млн рублей в год (лимит действующий в 2024 году; его периодически индексируют, поэтому точные цифры к середине 2025 стоит уточнять на сайте ФНС).

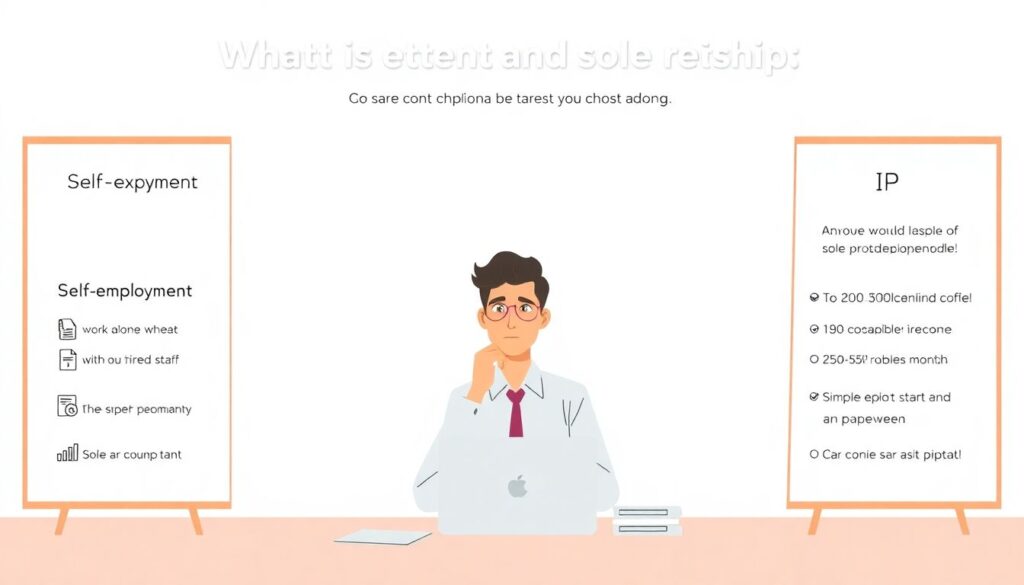

Кому подходит самозанятость

Классический портрет самозанятого:

фрилансер, репетитор, мастер по красоте, фотограф, программист, консультант, курьер, ремесленник, владелец маленького онлайн-магазина без наёмных сотрудников.

Важно: самозанятый не может иметь работников по трудовому договору. Подрядчиков — можно, штат — нельзя.

—

Как оформить самозанятость за вечер (и без похода в налоговую)

Главное — не бояться слова «налог»

Регистрация действительно проще, чем оформить банковскую карту. Чтобы понять, как оформить самозанятость онлайн через приложение мой налог, достаточно три шага:

— скачать приложение «Мой налог» (или зайти через личный кабинет ФНС, либо через приложение банка-партнёра);

— авторизоваться по номеру телефона и подтвердить личность (через Госуслуги или фото паспорта и селфи);

— подтвердить согласие на применение НПД — статус присвоится автоматически.

Через 5–10 минут ты уже официально в системе. Никаких госпошлин, заявлений на бумаге, поездок в инспекцию — всё в телефоне.

Кстати, многие банки (Сбер, Тинькофф, ВТБ и др.) встроили функции НПД в свои приложения: можно и регистрироваться, и выбивать чеки, и платить налог прямо из банковского аккаунта.

—

Налог для самозанятых: ставки, выгода и реальные цифры

Сколько именно ты будешь платить

Ключевой вопрос: налог для самозанятых процент ставка выгодно ли переходить по сравнению с «серой» схемой или тем же ИП?

Ставки на НПД такие (на 2024–начало 2025 года):

— 4% — с доходов от физических лиц;

— 6% — с доходов от юридических лиц и ИП.

Других обязательных платежей (вроде фиксированных взносов в ПФР, как у ИП) нет. Платишь только с того, что реально заработал.

Простой пример.

Ты репетитор и зарабатываешь 50 000 ₽ в месяц, работая только с частными учениками.

При НПД налог: 50 000 × 4% = 2 000 ₽ в месяц.

Никаких обязательных взносов «поверх».

При таком уровне дохода даже базовое сравнение показывает, что зачастую НПД выгоднее не только нелегальной работы (штрафы за нее всё равно никто не отменял), но и классического ИП на упрощёнке — особенно на старте, когда доходы ещё нестабильны.

—

Самозанятость: плюсы и минусы, отзывы и реальные подводные камни

Плюсы, которые отмечают сами самозанятые

По отзывам за последние три года основные преимущества повторяются:

— минимальная бюрократия — всё в приложении, без отчётности и деклараций;

— легальная работа: можно открыто принимать оплату на карту, не боясь банка и налоговой;

— доступ к крупным заказчикам — многие компании работают только с теми, кто может выдать чек или закрывающий документ;

— отсутствие фиксированных взносов — если в месяце нет дохода, и налога нет.

Особенно это ценят новички и те, кто подрабатывает параллельно с основной работой.

Минусы, о которых обычно узнают позже

Но у медали есть и обратная сторона, и тут важно говорить честно. Самозанятость плюсы и минусы отзывы подводные камни чаще всего связаны с тремя вещами:

— Отсутствие классного соцпакета. Пенсия формируется минимально: нет обязательных страховых взносов, только налог. Больничные и декретные как у «обычных» работников — тоже не начисляются.

— Ограничение по доходу. Перерастешь лимит — придется уходить на ИП или другой режим.

— Нельзя нанимать сотрудников. Как только работа требует команды — статус самозанятого упирается в потолок.

И ещё один скрытый момент: некоторым банкам и консульствам (при визах, кредитах, ипотеке) по-прежнему проще понимать справку 2‑НДФЛ или доход ИП, чем историю чеков самозанятого. Ситуация улучшается, но инерция системы никуда не делась.

—

Что лучше: самозанятость или ИП?

Честное сравнение без фанатизма

Вопрос «что лучше самозанятость или ИП сравнение налогов и взносов» нельзя решить одним словом — всё зависит от модели бизнеса.

Самозанятость чаще выигрывает, если:

— ты работаешь один, без наёмных сотрудников;

— доход до 200–300 тысяч в месяц;

— нужен максимально простой вход и минимум бумажной рутины;

— важно не платить взносы в те месяцы, когда заказов нет.

ИП выгоднее, если:

— планируешь расти: наём команды, аренда помещения, большие обороты;

— нужен полноценный статус для тендеров, крупных контрактов, работы с НДС;

— хочешь самостоятельно формировать пенсионные и страховые взносы, вплоть до добровольных доплат.

За 2022–2024 годы по данным ФНС доля самозанятых продолжала расти быстрее, чем число новых ИП, что показывает: для старта бизнеса люди чаще выбирают НПД, а уже потом, по мере роста, переходят на другие режимы.

—

Вдохновляющие примеры: как люди реально меняли свою жизнь через НПД

История 1. Марина, 29 лет, мастер по бровям (Москва)

Марина начинала как «мастер на дому», работая по рекомендациям и принимая оплату на карту. В 2022 году к ней пришли первые корпоративные запросы — бьюти‑мероприятия и тимбилдинги. Заказчики попросили чек.

Она за вечер зарегистрировалась как самозанятая, начала выбивать чеки через «Мой налог». За 2023 год её доход вырос примерно в 2,5 раза: с 60–70 до 150–180 тысяч в месяц. Вместо страха перед налоговой — понятная цифра налога и легальная история доходов для будущей ипотеки.

История 2. Иван, 35 лет, разработчик (Санкт‑Петербург)

Иван — штатный программист в крупной компании. В 2021 году он взял пару сторонних проектов, но как только обороты перевалили за 100 тысяч в месяц, стал нервничать из‑за «серых» поступлений.

В 2022 оформился самозанятым и за три года задекларировал через НПД более 3 млн рублей допдохода. Отчёты в пенсионный фонд его не интересовали: основную пенсию и соцпакет ему обеспечивает работа по трудовому договору, а НПД дал возможность легализовать подработку без ИП и лишней бумажной волокиты.

История 3. Анна и Сергей, семейная команда фотографов (Екатеринбург)

Они вдвоём снимают свадьбы и мероприятия. Каждый зарегистрировался как самозанятый отдельно, чтобы не переходить лимиты и работать с разными заказчиками. С 2021 по 2023 годы пара увеличила количество съёмок почти вдвое, потому что стала спокойно сотрудничать с event‑агентствами, которым нужны закрывающие документы.

Сейчас они думают о студии и найме помощников — а это уже разговор про ИП. Но именно НПД позволил им сначала вырасти до понятного и стабильного уровня.

—

Кейсы успешных проектов на НПД

Маленький онлайн‑магазин рукоделия

Создательница вела блог в соцсетях, продавала украшения «по доверке». В 2022 оформилась как самозанятая, подключила эквайринг, стала официально пробивать чеки.

Результат за два года:

— доверие аудитории выросло — люди видят, что бизнес работает «в белую»;

— магазины‑партнёры стали брать её товары на реализацию только после официального статуса;

— обороты за 2022–2024 годы выросли примерно втрое, при этом сама предпринимательница не погрузилась в тяжелую бухгалтерию.

Консалтинговый микробизнес

Финансовый консультант в 2023 году уволился из банка и решил работать на себя. Откладывал старт ИП, боялся взносов и отчётности.

В итоге за несколько часов оформился как самозанятый, поставил реальные цены, начал сотрудничать с малыми компаниями по договорам. Через год стабильный доход стал на уровне топового менеджера банка, а решение о возможном переходе на ИП он принимает уже с позиции силы, а не страха.

—

Подводные камни, о которых редко говорят в рекламе

Юридические нюансы и риски

К самозанятым иногда возникают вопросы, если:

— они по сути работают как штатные сотрудники, но числятся «фрилансерами» на НПД;

— один и тот же заказчик даёт почти 100% дохода годами подряд.

ФНС и трудовая инспекция могут посчитать это уходом от трудового договора. Пока массовых разборов немного, но за 2022–2024 годы уже были прецеденты доначислений и штрафов компаниям, которые так «маскировали» сотрудников под самозанятых.

Ещё один момент: не все виды деятельности разрешены для НПД. Например, нельзя перепродавать товары, работать с подакцизной продукцией, вести добычу полезных ископаемых и т.п. Перед стартом лучше проверить свой вид деятельности на сайте ФНС.

Психологический фактор

Самозанятость — это всё равно про ответственность. Нет начальника, который скажет, во сколько приходить и что делать. Нет стабильной зарплаты 2 раза в месяц. Не все готовы к этому ритму.

Многие по отзывам за последние годы признаются: самое сложное — не заплатить налог, а:

— научиться планировать доходы и расходы;

— откладывать на «провальные месяцы»;

— воспринимать себя всерьёз, а не как «человека, который иногда подрабатывает».

—

Рекомендации по развитию: как не застрять в статусе «подработки»

Стратегия роста для самозанятого

Если хочешь, чтобы НПД стал ступенькой, а не потолком, обрати внимание на несколько шагов:

— Веди простую финансовую учётность: хотя бы таблицу или приложение с доходами и расходами.

— С самого начала формируй запас — 10–20% дохода откладывай на «подушку».

— Продумывай личный соцпакет: добровольное медстрахование, накопления на пенсию, страхование жизни и здоровья.

— Оценивай, на каком этапе тебе действительно понадобится ИП или другая форма.

За 2022–2024 годы одна из типичных траекторий выглядит так:

фрилансер → самозанятый с несколькими постоянными клиентами → микробизнес с подрядчиками → переход на ИП / ООО при росте оборотов и команды.

—

Ресурсы для обучения и поддержки самозанятых

Где учиться и получать поддержку без лишней теории

Чтобы не «изобретать велосипед» и быстрее разобраться с режимом, можно использовать готовые ресурсы:

— Официальный сайт ФНС и раздел НПД. Актуальные законы, лимиты, ответы на частые вопросы.

— Приложение «Мой налог». Там есть подсказки по созданию чеков, уплате налога, истории операций.

— Бизнес‑акселераторы и программы региональной поддержки. В 2022–2024 годах многие регионы запустили курсы и гранты для самозанятых — от бесплатных вебинаров до реальной финансовой поддержки.

— Образовательные платформы (Skillbox, Нетология, Coursera, «Россия — страна возможностей»). Курсы по маркетингу, продажам, финансовой грамотности — всё, что помогает монетизировать навыки.

— Банки‑партнёры НПД. У тех же Сбера, Тинькофф, Альфы часто есть бесплатные гайды и вебинары для самозанятых.

—

Итог: стоит ли становиться самозанятым в 2025 году?

Если упростить до сути, самозанятость — это легальный, быстрый и довольно мягкий способ протестировать свои идеи и начать зарабатывать «в белую» без тяжёлой бюрократии.

Этот режим особенно полезен:

— тем, кто хочет монетизировать навык или хобби;

— тем, кто уже зарабатывает, но устал бояться налоговой и «подозрительной» активности карт;

— тем, кто не хочет сразу влезать в отчёты, взносы и сложные режимы налогообложения.

Но важно смотреть на НПД трезво. Это не волшебная кнопка «свобода и богатство», а инструмент. Он отлично работает, если ты:

— понимаешь его рамки и ограничения;

— готов брать ответственность за доход, пенсию и соцгарантии;

— рассматриваешь режим не как конечную цель, а как удобный старт или этап развития.

Тогда самозанятость перестаёт быть просто льготным налоговым режимом и превращается в работающий трамплин — от подработки к собственному устойчивому делу.