Контекст: что происходит с рынком недвижимости для частного инвестора

За последние три года российский рынок жилья сильно «штормило». Ставки по ипотеке прыгали от исторических минимумов к двузначным значениям, застройщики то раздували цены на фоне льготных программ, то предлагали агрессивные скидки и рассрочки. На этом фоне у обычного человека логичный вопрос: инвестиции в недвижимость 2025 стоит ли покупать как актив, или время уже ушло?

Если говорить сухо и технически, недвижимость для частного инвестора — это в первую очередь капиталоёмкий, малоликвидный инструмент с низкой текущей доходностью, но с потенциальной защитой от инфляции. Но сухой язык мало помогает, поэтому разберёмся по-человечески: где здесь деньги, какие риски и какие есть разумные альтернативы.

—

Базовые термины: чтобы говорить на одном языке

Доходность, кэш-флоу и совокупный результат

Важно сразу договориться о терминах:

— Валовая доходность аренды — годовой арендный доход / цена покупки квартиры × 100%.

— Чистая доходность — арендный доход за вычетом налогов, простоя, ремонта, комиссии УК, страховки / цена покупки.

— Кэш-флоу (денежный поток) — реальный приток или отток денег каждый месяц после выплаты ипотеки, налогов и расходов на содержание.

Частая ошибка: смотреть только на рост цены квартиры, игнорируя арендный поток или, наоборот, считать только аренду и забывать про выкуп тела кредита и износ.

Кратко: инвестиция в квартиру = (арендный поток) + (изменение рыночной цены) − (проценты, налоги, ремонты, простои, комиссии).

—

Инвестиционная и потребительская недвижимость

Разделим два режима:

1. Потребительская покупка — вы купили «для себя», живёте, аренды нет, доходности как актива по сути нет. Это про качество жизни, а не про инвестирование.

2. Инвестиционная покупка — объект создаёт поток денег и/или прирост капитала. Здесь уже важно считать, как по любому другому активу.

Когда говорят «покупка квартиры для сдачи в аренду доходность и риски», речь именно про второй случай.

—

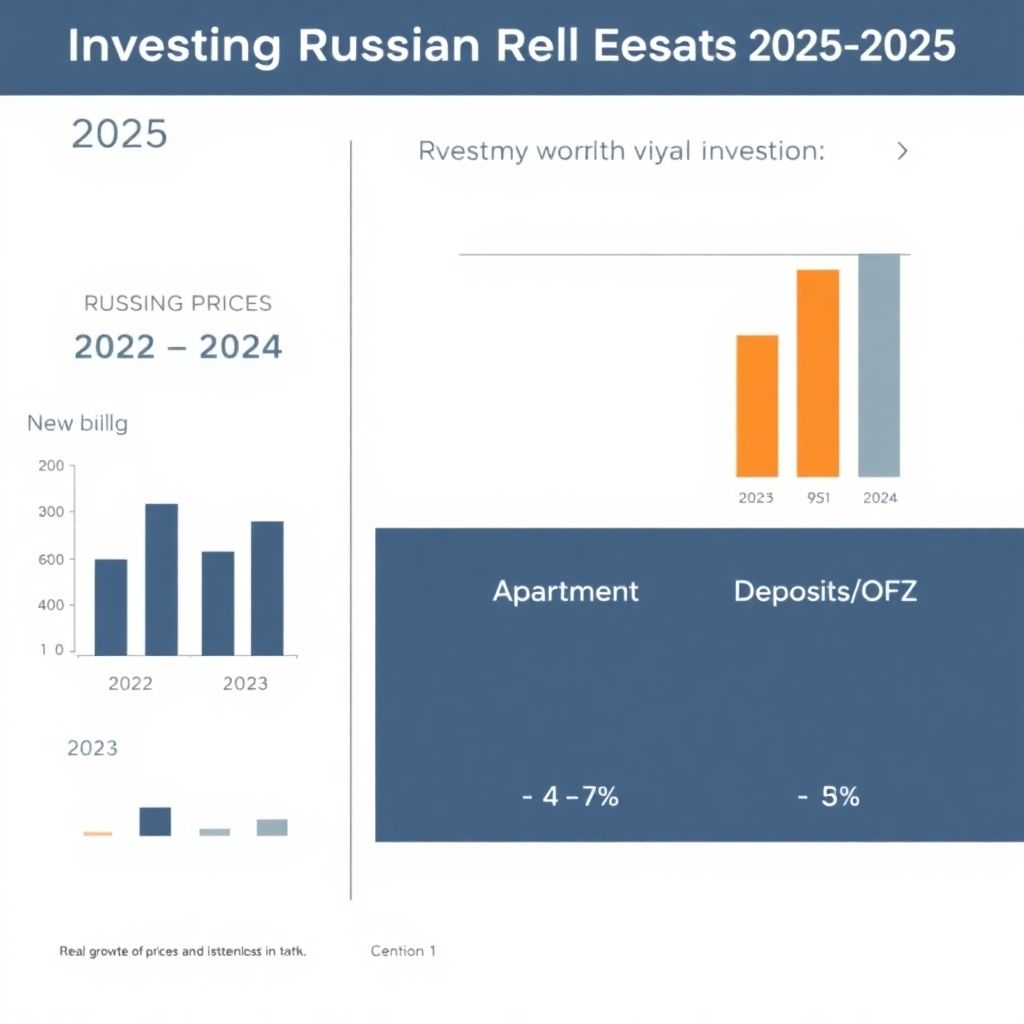

Статистика 2022–2024: что реально показывал рынок

Цены на жильё: бурный рост сменился торможением

По данным Росстата, ЦБ и аналитики «Дом.РФ» (цифры округлённые, по России в среднем):

— 2022 год:

— Новостройки в рублях: +15–20% за год (особенно сильный рост в Москве, СПб и миллионниках).

— Вторичка: +8–12%.

— 2023 год:

— Новостройки: рост замедлился до ~5–10%.

— Вторичка местами стояла в боковике, где-то даже минус в реальном выражении (с учётом инфляции).

— 2024 год (оценочно по данным на конец года):

— Новостройки: +3–7% номинально, сильная дифференциация по городам и проектам.

— Вторичка: стагнация, отдельные сегменты показывают снижение цен.

Если учесть инфляцию за период (в среднем 7–12% в год по официальным оценкам), реальная доходность по росту цены жилья была куда скромнее, чем кажется по «рублёвым» графикам.

Текстовая диаграмма динамики (идея):

[Диаграмма: три столбика по годам 2022, 2023, 2024. Для каждого года два столбика: «Новостройки» и «Вторичка». В 2022 — высокие столбцы, в 2023 — ниже, к 2024 — почти вровень с уровнем инфляции.]

—

Аренда: рост есть, но не чудо-прибыли

По данным ЦИАН и ЦБ:

— В крупных городах арендные ставки с конца 2021 по конец 2024 выросли в среднем на 30–50% в рублях.

— Основные рывки: 2022 год (миграция, релокации, повышенный спрос на аренду), затем 2023–2024 — более умеренный рост.

Но важно: цена покупки тоже подросла. Поэтому валовая арендна доходность в большинстве крупных городов держится в диапазоне 4–7% годовых в рублях, иногда чуть выше в бюджетном сегменте.

—

Ставки по вкладам и ОФЗ: что было «без риска»

— 2022: пик ключевой ставки 20%, вклады краткосрочно предлагали 15–20% годовых.

— 2023: средние ставки по вкладам в крупных банках — около 7–9% годовых.

— 2024: на фоне очередного повышения ключевой: вклады по акциям банков 10–14% годовых, ОФЗ коротких сроков — примерно те же уровни с минимальным кредитным риском.

Получается, что депозиты и ОФЗ за 2022–2024 годы в рублях часто давали сопоставимую или большую доходность, чем жильё, особенно с поправкой на ликвидность и отсутствие головной боли арендатора.

Отсюда логичный спор: куда выгодно вложить деньги в России недвижимость или вклады — и ответа «для всех» тут нет, нужно считать под свою ситуацию.

—

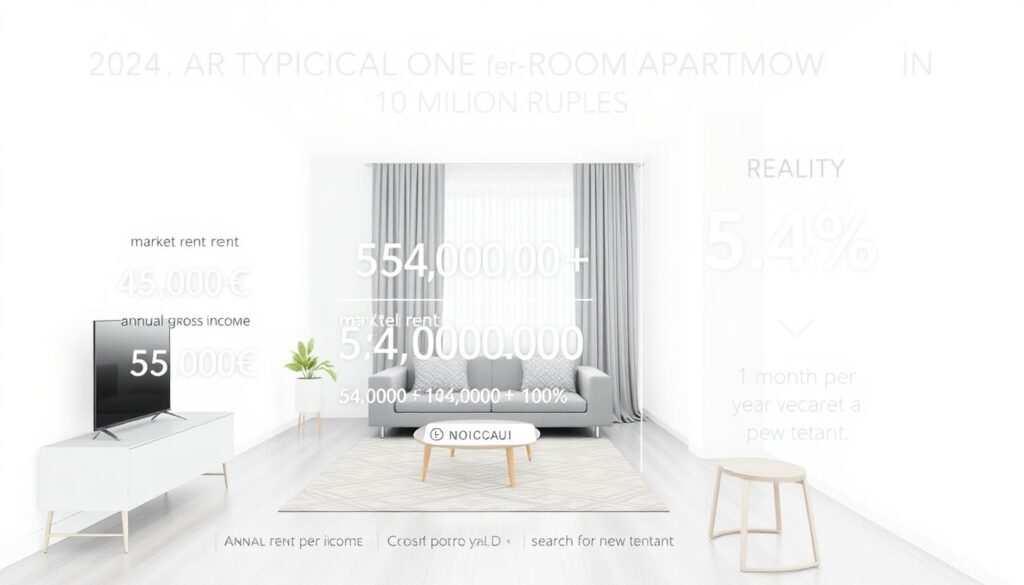

Доходность инвестиций в квартиру: расчёт на пальцах

Упрощённый пример для Москвы

Пусть в 2024 году вы смотрите на типовую однушку в Новой Москве за 10 млн ₽.

— Рыночная аренда: 45 000 ₽ в месяц.

— Годовой валовый доход: 540 000 ₽.

— Валовая доходность: 540 000 / 10 000 000 × 100% = 5,4% годовых.

Переходим к реальности:

— 1 месяц в году — простой (поиск нового арендатора).

— Ремонт/мелкие расходы – условно 30 000 ₽ в год в среднем.

— НДФЛ 13% с официальной аренды.

Чистая картина (грубо):

— Аренда за 11 мес: 495 000 ₽.

— Минус ремонт: 30 000 ₽.

— НДФЛ (13%): ~61 000 ₽.

— Чистый доход: ~404 000 ₽.

— Чистая доходность: 4,0% годовых.

Если вы добавите ипотеку под 13–15% годовых, ежемесячные платежи сожрут кэш-флоу, и в первые годы вы вообще можете уходить в минус по текущему потоку, надеясь только на будущий рост цены.

—

Диаграмма «недвижимость vs вклад»

Представим словесно два варианта на те же 10 млн ₽:

1. Квартира под аренду:

— 4% чистого дохода (без ипотеки).

— Ликвидность — месяцы.

— Доп. риски: ремонт, простаивание, проблемы с арендаторами, изменение законодательства, налогов.

2. Банковский вклад / ОФЗ:

— 10–14% годовых в 2024 (зависит от срока и банка).

— Ликвидность — дни/недели.

— Практически отсутствие операционных забот.

[Диаграмма: две колонки «Квартира» и «Вклад/ОФЗ». Внизу подписан риск: у квартиры выше операционный риск, у вкладов – выше риск инфляции/ставок, но ниже «бытовых» проблем.]

По сухим цифрам на конец 2024 года чистая доходность аренды часто проигрывает даже консервативным инструментам. Основной плюс жилья — возможный рост цены в долгую и защита от радикальной девальвации рубля.

—

Риски: что может пойти не так

Рыночные и макроэкономические риски

— Ставочный риск: если ключевая ставка остаётся высокой или растёт, ипотека дорогая, спрос на покупку падает — цены могут стагнировать или корректироваться.

— Риск регулирования: изменение правил льготной ипотеки, налогов на имущество, возможное ужесточение налогообложения аренды.

— Инфляционный риск: в рублях цены могут выглядеть растущими, но в реальном выражении (покупательная способность) — стагнация или падение.

—

Строительные и юридические риски

Особенно это важно, если вы думаете, стоит ли сейчас покупать новостройку для инвестиций:

— Риск банкротства или затягивания сроков сдачи застройщиком.

— Юридические нюансы ДДУ, эскроу-счетов, изменения проектной документации.

— Риск, что к моменту сдачи локация окажется перенасыщена аналогичными объектами, и арендная ставка будет ниже ожиданий.

—

Операционные риски аренды

При покупке квартиры для сдачи в аренду доходность и риски идут в паре:

— Проблемные арендаторы, долги, порча имущества.

— Простой между арендаторами (в регионах это может быть по 2–4 месяца в год).

— Налоговые вопросы: при ужесточении контроля за серой арендой чистая доходность может заметно просесть.

—

Когда инвестиции в недвижимость всё же имеют смысл

Сценарии, когда логика «за» выглядит разумно

Есть ситуации, когда недвижимость всё-таки неплохой выбор (при условии трезвого расчёта):

— Вы живёте в крупном или растущем городе с устойчивым спросом на аренду (Москва, СПб, Казань, Краснодар и т.п.).

— У вас большой собственный капитал, минимальная или нулевая ипотека.

— Горизонт вложения — 10+ лет, вы не гонитесь за доходностью 15–20% годовых, а хотите надёжный «кирпич» с доходом выше инфляции (в идеале).

— Есть готовность делегировать управление УК или агентству, понимая, что это съедает 10–20% дохода.

—

Разговорный вывод по сути

Если отойти от формул: недвижимость сейчас — это не «золотая жила», а тяжёлый, но более-менее понятный инструмент для тех, кто ценит предсказуемость и физический актив.

Если же при слове «инвестиции» вы представляете *рост капитала в 2–3 раза за несколько лет* — этот этап на массовом рынке жилья фактически закончился вместе с эйфорией 2020–2022 годов.

—

Сравнение с альтернативами: что ещё есть кроме квартир

Основные альтернативы вложениям в недвижимость в России: инвестиции не только «в кирпич»

Кратко перечислим варианты, с которыми корректно сравнивать:

— Банковские вклады и ОФЗ — базовый «безрисковый» уровень в рублях.

— Корпоративные облигации — повышенный доход, но и кредитный риск.

— Фонды недвижимости (REIT-аналогичные структуры, ПИФы, ЗПИФы) — косвенные инвестиции в недвижимость без физического владения квартирой.

— Акции и фонды акций — высокая волатильность, но долгосрочно в среднем более высокая ожидаемая доходность.

Здесь как раз встаёт практический вопрос: альтернативы вложениям в недвижимость в России инвестиции в облигации, фонды и акции часто дают большую доходность при меньшем «бытовом» геморрое, но требуют дисциплины и терпения к просадкам.

—

Разница по ключевым параметрам (словесно)

— Ликвидность: акции/фонды > облигации > вклады > недвижимость.

— Прозрачность цены: акции и облигации торгуются на бирже; квартира — цена субъективна, сильный разброс.

— Минимальный вход: фонд — от тысяч рублей, квартира — миллионы.

— Операционный риск: в ценных бумагах вы имеете рыночный риск, но почти нет бытовых проблем; квартира — наоборот.

[Диаграмма: «паучья» диаграмма с пятью осями: Доходность, Риск, Ликвидность, Минимальный вход, Операционная сложность. Для недвижимости — высокая сложность, низкая ликвидность, средняя доходность.]

—

Ответ на практический вопрос: вкладываться или нет

Как подойти к решению по шагам

Чтобы не зависнуть в бесконечных спорах «за» и «против», полезно пройтись по чек-листу:

1. Цель

— Жизнь в этой квартире в будущем?

— Чисто инвестиция под аренду/перепродажу?

— Диверсификация капитала (часть в «кирпиче», часть в бумагах)?

2. Горизонт

— Если меньше 5 лет — вероятность, что вы увидите впечатляющий результат именно по цене, небольшая, особенно с учётом транзакционных издержек (пошлины, ремонт, мебель).

3. Финансовая подушка и доля ипотеки

— Если вы берёте 70–80% стоимости в ипотеку ради «инвестиций», риск перегрузки очень высокий.

— Отдавать под «инвестиционную» квартиру последние свободные деньги — сомнительная идея.

—

Кому недвижимость подходит, а кому лучше поискать другие варианты

Подходит тем, кто:

— Уже закрыл базовые финансовые вопросы (резерв, страховки, нет токсичных кредитов).

— Понимает, что чистая доходность 3–6% годовых в рублях — реальная планка для долгосрочной аренды без плеча.

— Готов разбираться в локациях, планировках, юридических нюансах или платить профессионалам.

Лучше рассмотреть альтернативы тем, кто:

— Ожидает доходность на уровне или выше средней по акциям, но при этом не готов к риску просадки капитала.

— Не хочет заниматься сдачей, ремонтом, спорами с арендаторами.

— Может дисциплинированно держать портфель облигаций/акций и не паниковать при временных просадках.

—

Итоговый ответ «по-честному»

Стоит ли россиянам сейчас вкладываться в недвижимость?

Если сформулировать максимально прямо:

— Как инструмент сохранения капитала и частичной защиты от инфляции в горизонте 10+ лет — да, при адекватном выборе объекта и без чрезмерной ипотеки это разумный вариант.

— Как способ обогнать рынок и сделать двузначную доходность без риска — нет, реальность 2022–2024 показала, что жильё часто проигрывает даже простым вкладам и ОФЗ по соотношению «доходность/головная боль».

— В вопросе «инвестиции в недвижимость 2025 стоит ли покупать» главный фильтр — не год, а ваши цели, горизонт и структура капитала. Если вы уже используете вклады, облигации и фонды, и хотите добавить 1–2 объекта для диверсификации — идея здравая. Если это ваш первый и единственный актив «на всё», лучше ещё раз пересчитать сценарии.

—

Кратко и по делу

— Для тех, кто не готов к управлению и низкой ликвидности, сейчас более логично начать с облигаций, вкладов и фондов.

— Для тех, кто хочет «кирпич» как часть долгосрочного портфеля, имеет запас прочности и мыслит десятилетиями — недвижимость остаётся рабочим, но уже не «суперприбыльным» инструментом.

То есть главный вопрос сегодня — не «куда выгодно вложить деньги в России недвижимость или вклады», а насколько вы готовы жить с недостатками каждого инструмента. Деньги терпят математику: посчитайте 2–3 реальных сценария, закладывая консервативные допущения, и решение станет намного понятнее, чем из любой громкой аналитики.