Зачем вообще разбираться в экономических новостях

Деньги мы используем каждый день, а вот экономические новости большинство людей либо пролистывает, либо воспринимает как фоновый шум: «ЦБ повысил ставку», «рынки просели», «инфляция ускорилась» и так далее. Кажется, что это где‑то далеко, в мире больших корпораций и чиновников, а к личному бюджету отношения почти не имеет.

На деле всё наоборот. Любая крупная новость экономики в итоге отражается на трёх вещах: вашей зарплате, ценах в магазинах и доходности ваших сбережений. Понять, как именно, — это уже половина финансовой грамотности. Вторая половина — научиться действовать без паники.

Разобраться в этом можно и без диплома экономиста. Важно не «зубрить термины», а освоить простой алгоритм: что смотреть, как фильтровать и какие выводы делать для своего кошелька и инвестиций.

—

Шаг 1. Отделяем шум от действительно важных новостей

Эканомическая лента новостей напоминает радио, настроенное сразу на десять станций: индексы, валюты, нефть, крипта, ставки, прогнозы аналитиков, заявления политиков. Если пытаться реагировать на всё подряд, получится только нервный тик и хаотичные решения.

Есть новости, которые влияют на ваши деньги часто и напрямую. А есть те, которые создают лишь эмоциональный фон. Для начала сосредоточьтесь на пяти ключевых блоках:

— решения центрального банка по ключевой ставке;

— данные по инфляции;

— новости о безработице и экономическом росте (ВВП);

— крупные изменения налогов и социальных выплат;

— важные события на валютном рынке (резкие скачки курса).

Остальное — дополнение. Чем спокойнее вы отнесётесь к остальному новостному шуму, тем легче будет сохранять трезвую голову и понимать, как принимать инвестиционные решения на основе экономических новостей без суеты.

—

Шаг 2. Осваиваем базовые термины — но по‑человечески

Чтобы комфортно чувствовать себя в потоке информации, достаточно небольшой «азбуки». Не учите всё подряд, начните с того, что встречается постоянно и реально связано с бытовой жизнью:

— Инфляция — скорость роста цен.

Проще: насколько быстрее за год подорожала ваша корзина покупок.

— Ключевая ставка — процент, под который центральный банк даёт деньги коммерческим банкам.

Чем выше ставка, тем дороже кредиты и тем выгоднее вклады, и наоборот.

— ВВП (валовой внутренний продукт) — стоимость всего, что страна произвела за год.

Растёт ВВП — в среднем растёт и экономическая активность, появляются новые рабочие места.

— Рецессия — когда экономика не просто растёт медленно, а начинает сокращаться; обычно сопровождается ростом безработицы.

— Доходность — во сколько процентов в год растут ваши вложения.

Раз в пару дней можно буквально за 5–10 минут почитать одну‑две статьи или посмотреть короткий ролик, где эти термины разбирают на бытовых примерах. Многие онлайн‑школы включают в курсы по финансовой грамотности для начинающих отдельные блоки именно по «переводу» экономического языка на нормальный человеческий.

—

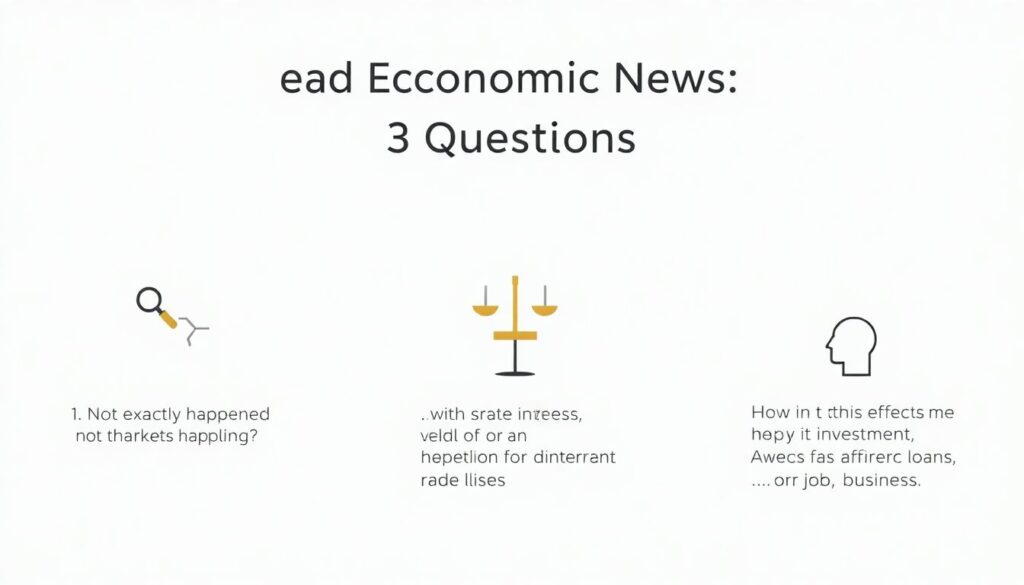

Шаг 3. Учимся читать новость по трём вопросам

Видите новость по экономике? Пропустите её через три вопроса. Это простой фильтр, который помогает не тонуть в деталях.

1. О чём конкретно речь?

Не «рынки обвалились», а «индекс акций упал на 3% из‑за новости о повышении ставки».

2. Кому это выгодно / невыгодно?

Банкам? Экспортёрам? Заёмщикам с ипотекой? Вкладчикам?

3. Как это потенциально повлияет на меня?

На мои кредиты, вклады, вложения в акции/облигации, на цены в магазинах, на стабильность моей работы.

Если новость не проходит этот фильтр (непонятно, о чём, кому важно и как касается лично вас) — смело относите её в разряд «фона». Важные новости почти всегда можно привязать к одному из ваших финансовых решений: брать ли кредит, фиксировать ли ставку по ипотеке, во что вкладывать сбережения, стоит ли сейчас увеличивать «подушку безопасности».

—

Шаг 4. Разбираемся, что за цифры нам показывают

Большинство людей пугает не сама новость, а графики и проценты. Между тем, у любой цифры есть три параметра: что измеряем, за какой период и по сравнению с чем.

Например, заголовок: «Инфляция замедлилась до 6% в годовом выражении». Переводим:

— что: инфляция — рост цен;

— за какой период: «в годовом выражении» — сколько выросли цены за последние 12 месяцев;

— по сравнению с чем: «замедлилась» значит, раньше было больше (скажем, 7–8%).

Таким же образом читайте новости про ВВП, безработицу, розничные продажи. Важен сам тренд: растём, падаем или держимся на месте. Тренд помогает понять, в какую сторону будет дуть «ветер» для экономики и финансовых рынков в ближайшее время.

—

Шаг 5. Новости и личный бюджет: как связать

Экономика — это не что‑то абстрактное, а суммарное поведение миллионов домохозяйств и компаний. Поэтому любые значимые изменения рано или поздно «догоняют» ваш семейный бюджет.

Типичные связи:

— инфляция растёт — имеет смысл быстрее закрывать дорогие кредиты и задуматься о защите сбережений от обесценивания;

— ключевая ставка повышается — вклады и облигации становятся привлекательнее, кредиты — дороже;

— растёт безработица — стоит укрепить финансовую подушку, избегать лишних долгов и рискованных инвестиций;

— экономика устойчиво растёт — больше возможностей для карьерного роста и развития бизнеса, относительный комфорт для инвестиций.

Постепенно вы начнёте на автомате прикидывать: «Если ставка поднялась, значит, ипотека подорожает, а облигации, наоборот, скоро предложат под больше проценты. Что из этого мне сейчас важнее?»

—

Шаг 6. Как научиться разбираться в экономических новостях и прогнозах системно

Если хочется не просто «интуитивно» реагировать, а выстроить более серьёзный подход, стоит двигаться по ступенькам сложности.

Хороший маршрут для новичка:

— разобраться с базовыми терминами и показателями (ставка, инфляция, ВВП, безработица, бюджет);

— научиться читать короткие обзоры аналитиков и сравнивать их с реальностью;

— постепенно подключить обучение инвестированию по новостям экономики онлайн — через вебинары, курсы, рассылки брокеров и банков;

— попробовать вести небольшой дневник: «новость → мой прогноз → что реально случилось → чему научился».

Обратите внимание на обучающие программы по анализу финансовых и экономических новостей: они часто разбирают конкретные кейсы, например, что делать частному инвестору, когда центральный банк неожиданно меняет курс или когда в мире происходит крупной кризис.

—

Шаг 7. Типичные ошибки при чтении экономических новостей

Ошибки здесь у всех примерно одинаковые. Хорошая новость — их легко заранее отследить и не повторять по кругу.

Самые распространённые ловушки:

— Реагировать на каждый заголовок как на катастрофу.

Рынки падают и растут постоянно, это их нормальное состояние.

— Путать краткосрочную «погоду» и долгосрочный «климат».

Один плохой месяц в экономике ещё не значит, что всё обречено.

— Перенимать чужие эмоции.

Чем громче заголовок, тем больше вероятность, что он написан ради кликов, а не ради пользы читателя.

— Привязывать личное решение только к одной новости.

Брать ипотеку или закрывать вклад по одному‑единственному событию — почти всегда плохая идея.

Всегда полезно задать себе вопрос: «Если бы я об этом не прочитал, стал бы я что‑то делать прямо сейчас?» Если ответ «нет», скорее всего, новость не требует молниеносных действий, а только принятия к сведению.

—

Шаг 8. Как использовать новости при инвестициях

Инвестиции — та область, где новости особенно сильно влияют на эмоции. То эйфория, то паника, то «все покупают», то «все продают». Чтобы не оказаться в роли того, кто всегда опаздывает, используйте новости как ориентиры, а не как «красные кнопки».

Практический подход:

— сначала решите свою стратегию: горизонт инвестиций, допустимый риск, цель (капитал, пассивный доход, сбережения на крупную покупку);

— подпишитесь не на новостной поток, а на регулярные обзоры (раз в неделю/месяц), чтобы видеть общую картину;

— новости используйте для корректировок, а не для смены курса каждые две недели.

Если вы выбрали умеренный риск и длинный горизонт, краткосрочный обвал акций на 5–10% — не сигнал «всё продать», а повод проверить: не появилась ли возможность докупить хорошие активы дешевле. Это и есть умение как принимать инвестиционные решения на основе экономических новостей без лишних эмоций.

—

Шаг 9. Где учиться: от статей до полноценных курсов

Самостоятельно всё это освоить реально, но дольше. Если хочется ускориться, ищите структурированное обучение — оно убирает лишний шум и экономит время.

На что обратить внимание:

— программы, где много разборов реальных новостей и кейсов, а не только теория;

— наличие практических заданий: проанализировать неделю новостей и сделать выводы для условного инвестпортфеля;

— доступ к преподавателю или куратору, которому можно задать вопросы «на своём языке».

Сейчас есть немало форматов, от коротких интенсивов до более серьёзных, по нескольку месяцев. Многие курсы по финансовой грамотности для начинающих включают блоки по новостям, но если вы уже уверенно управляете бюджетом, имеет смысл смотреть и более продвинутые обучающие программы по анализу финансовых и экономических новостей у брокеров и профильных школ.

—

Шаг 10. Простой чек‑лист: что делать после важной новости

Чтобы перевести всё сказанное в действие, держите под рукой короткий алгоритм. Когда появляется громкая экономическая новость:

— выясните, что произошло (суть, а не эмоции заголовка);

— посмотрите, это локальное событие (страна, отрасль) или глобальное;

— подумайте, как это может повлиять на:

— ваш доход (работа, бизнес),

— ваши расходы,

— ваши кредиты,

— ваши сбережения и инвестиции;

— оцените горизонт влияния: дни, месяцы, годы;

— решите: нужно ли менять что‑то сейчас или достаточно наблюдать и собирать информацию.

Лакмусовая бумажка: если вы не можете объяснить школьнику, почему собираетесь что‑то менять в своём финансовом плане из‑за новости, то, скорее всего, решение слишком эмоционально.

—

Ошибки новичков: на что особенно обратить внимание

Новички часто перегревают мозг и кошелёк одновременно. Они подписываются на десятки каналов, читают все телеграм‑чаты подряд, сравнивают себя с «человеком, который в 2020‑м вовремя всё купил». В результате появляется ощущение, что «все разбираются, кроме меня», а это идеальная почва для импульсивных сделок.

Чтобы не попасть в эту ловушку:

— ограничьте число источников: 1–2 новостных ресурса, 1–2 аналитика или канала;

— поставьте себе минимальный срок «на подумать» — хотя бы ночь, прежде чем что‑то покупать или продавать на эмоциях;

— ведите свои заметки: какие новости реально помогли принять удачные решения, а какие — только напугали или отвлекли.

Фактически это уже своё маленькое обучение инвестированию по новостям экономики онлайн, только в формате ежедневной практики.

—

Прогноз: как будет меняться роль экономических новостей до 2030 года

Сейчас 2025 год, и уже заметно, как меняется сама подача экономической информации. Всё больше новостных лент автоматически формируют ИИ‑системы, брокерские приложения встраивают «умные подсказки», а соцсети превращают серьёзную аналитику в короткие видео.

Что, скорее всего, нас ждёт в ближайшие 5–7 лет:

— Персонализированные новости.

Ленты будут всё сильнее подстраиваться под ваш профиль: профессия, активы, уровень риска. Условно: у инвестора с ипотекой и облигациями интерфейс будет подсвечивать прежде всего новости о ставках и долговом рынке.

— Рост «объяснительного» контента.

Наряду с сухими цифрами станет больше формата «разжёвываний» — что это значит для зарплат, цен и сбережений. Хороший шанс для тех, кто создаёт курсы и обучающие материалы.

— Углубление разрыва между теми, кто фильтрует, и теми, кто плывёт по течению.

Те, кто заранее прокачал критическое мышление и навыки анализа, будут использовать новости как преимущество. Остальные — как источник стресса.

— Расширение форматов обучения.

Обучение инвестированию по новостям экономики онлайн будет всё больше интегрироваться прямо в банковские и брокерские приложения: мини‑курсы, интерактивные тренажёры, симуляции «что было бы, если бы ты так отреагировал на новость в прошлом году».

— Автоматизация решений — но не ответственности.

Алгоритмы станут всё чаще предлагать: «Продать/купить/перебалансировать портфель из‑за такой‑то новости». Однако выбор нажать кнопку всё равно останется за человеком, а значит, останется и необходимость понимать, что стоит за кратким советом ИИ или робота‑консультанта.

Именно поэтому навык чтения и понимания экономических новостей будет не просто «приятным дополнением», а частью базовой финансовой гигиены, наравне с умением составлять бюджет и отличать надёжные инструменты от сомнительных.

—

Итог: как встроить новости в свою финансовую жизнь без стресса

Вам не нужно становиться макроэкономистом. Достаточно по‑человечески научиться связывать экономические события с личными деньгами, избегать паники и пользоваться новостями как инструментом, а не источником постоянной тревоги.

Коротко, что имеет смысл сделать уже сейчас:

— выбрать 1–2 понятных источника новостей и 1–2 автора, которые объясняют без лишнего пафоса;

— выучить десяток ключевых терминов и регулярно «переводить» новости на язык своего кошелька;

— держать простой алгоритм «новость → кому выгодно → как это может коснуться меня → нужно ли что‑то делать»;

— при желании подтянуть теорию через курсы, интенсивы или более длинные обучающие программы по анализу финансовых и экономических новостей.

Со временем вы заметите любопытный эффект: там, где раньше была только тревога и желание пролистать заголовок, появится спокойное понимание. А за ним — более взвешенные финансовые решения, даже в самых турбулентных новостных периодах.