Правовой статус самозанятых: что это за режим и кому он нужен

Режим налога на профессиональный доход — это отдельный спецрежим, при котором физлицо или ИП платит налог только с фактически полученных поступлений без классической отчетности и сложного бухучета. По сути, самозанятый — это человек, который систематически оказывает услуги или продаёт товары собственного производства, не нанимает сотрудников и не превышает лимит дохода (к началу 2026 года — 5,4 млн руб. в год, но этот порог уже обсуждается к индексации). Важно, что самозанятые плюсы и минусы спецрежима 2024 унаследовали и в 2026 году почти без изменений: низкие ставки, простое администрирование, но жесткие границы по виду деятельности, контрагентам и лимитам выручки. Формально режим не подходит для перепродажи чужих товаров, работы через посредников и скрытого найма персонала под видом субподрядчиков, за что налоговые активно штрафуют.

Как оформить самозанятость и не наломать дров

Пошаговая логика регистрации и ключевые термины

Если разбить процесс на шаги, как стать самозанятым в россии пошаговая инструкция выглядит довольно приземлённо: нужна подтверждённая учетная запись на «Госуслугах» или действующий ИНН, приложение «Мой налог» или веб-версия ФНС, привязка банковской карты и согласие на обработку данных. Процедура занимает 5–10 минут, система сама проверяет отсутствие запрещенных статусов: нельзя одновременно быть на патенте по той же деятельности, работать через посреднические договоры или оформлять сотрудников по трудовым договорам. На практике большинство выбирает вариант самозанятые в россии оформить онлайн через мобильное приложение, потому что там сразу встроен функционал пробития чеков, просмотра статистики доходов и расчета налога. Регистрация завершается присвоением статуса и появлением в личном кабинете виртуальной кассы — отдельный ККТ не требуется, что отличает режим от классической ИП-модели.

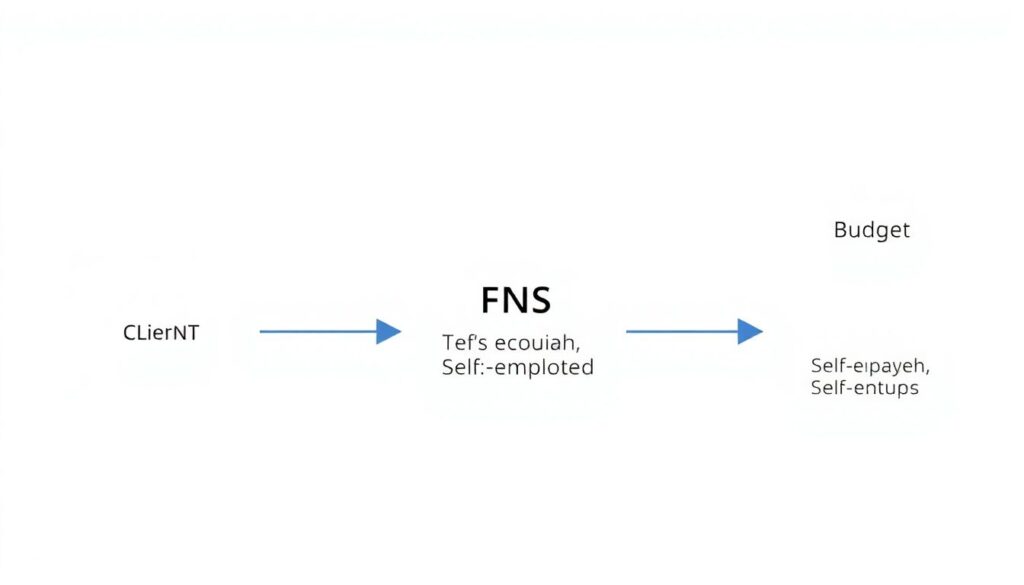

Диаграмма «потока» денег и налогов (словесное описание)

Представим простую текстовую диаграмму движения денег для самозанятого. Слева — «Клиент», справа — «Бюджет», в центре — «Самозанятый». Стрелка 1: «Клиент → Самозанятый: оплата услуги 10 000 ₽». Стрелка 2: «Самозанятый → ФНС: формирование чека в приложении». Стрелка 3: «ФНС → Самозанятый: расчет налога 4% или 6%». В итоге из 10 000 ₽ в бюджет уходит, например, 400 ₽, остальное остается у исполнителя. Такая текстовая диаграмма хорошо показывает, что обязательный элемент — чек в «Мой налог»: без него оплата превращается в необъявленный доход, а при автоматизированном обмене данными с банками или маркетплейсами ФНС легко выстраивает эти цепочки и доначисляет налог с пенями. К 2026 году этот «сквозной» контроль усилился за счет интеграций с системами эквайринга и маркетплейсными аккаунтами.

Налогообложение и ставки: что платим и когда

Ставки, отсутствие взносов и реальные издержки

Базовая конструкция проста: налогообложение самозанятых в рф ставки и условия сводятся к двум ставкам — 4% с доходов от физлиц и 6% с поступлений от юрлиц и ИП. Налог рассчитывается помесячно, уплата — до 25-го числа следующего месяца; деклараций нет, всё считает сама ФНС. Формально страховых взносов тут тоже нет: государство не принуждает самозанятого платить в ПФР или ФОМС фиксированные суммы, как ИП на УСН или патенте, но на практике это означает отсутствие пенсионного стажа и низкую социальную защищенность. В 2026 году частично это нивелируется добровольными взносами: через «Госуслуги» можно подключить регулярные платежи в пенсионную систему и формировать себе стаж, однако это уже добровольное решение, а не встроенная обязанность, поэтому большинство его игнорирует, недооценивая долгосрочные последствия.

«Кольцевая диаграмма» нагрузки (словесное описание)

Вообразим кольцевую диаграмму, где по окружности отмечены сектора: «Налог на профдоход», «Страховые взносы», «Скрытые расходы». Для самозанятого сектор «Налог на профдоход» занимает 100%, а остальные кажутся нулевыми. Но если расширить диаграмму и добавить временной горизонт, то появляется новая окружность: «через 20 лет». Там уже отдельные секторы: добровольные взносы, накопительное страхование, платная медицина и частично пенсия за счет личных накоплений. То есть на старте нагрузка действительно минимальна, но в долгосрочной перспективе часть сэкономленных сегодня взносов превращается в повышенные личные расходы на социальную защиту в будущем. Это именно структурный риск спецрежима, о котором редко говорят в официальной рекламе.

Ограничения и подводные камни законодательства

Что прямо запрещено и где чаще всего ошибаются

Критично понимать подводные камни закона о самозанятых в россии, потому что нарушения часто выглядят «безобидными» на бытовом уровне. Запрещено перепродавать чужие товары без переработки, работать как агент или комиссионер, а также оказывать услуги по трудовым функциям в пользу бывшего работодателя раньше чем через два года после увольнения. ФНС трактует эту норму широко: если бухгалтер уволился из ООО и через месяц стал самозанятым и продолжает вести те же учетные операции, это расценивают как обход трудового законодательства и переквалифицируют доходы. Еще один частый сценарий — «маскировка» найма: когда компания массово переводит штат на самозанятость, сохраняя график, подчиненность и KPI. В 2025–2026 годах пошли первые показательные дела, где суды признают такие схемы фиктивными, доначисляют страховые взносы и НДФЛ, а также штрафуют и компанию, и исполнителя.

«Диаграмма решений» по видам деятельности (словесное описание)

Представим дерево решений. В узле №1 задаем вопрос: «Вы производите товар/услугу сами?» Если ответ «нет, перепродаю», ветка уходит в красную область «Самозанятость не подходит». Если «да», переходим к узлу №2: «Есть ли наемные работники?». При ответе «да» снова красная ветка: режим недоступен. Если «нет», двигаемся к узлу №3: «Кто ваш основной клиент?»; при доле единственного заказчика свыше 70–80% и особенно при наличии жесткого графика, подчинения и офиса, узел окрашивается в желтый цвет «Высокий риск переквалификации». Такая вербальная диаграмма помогает не только отсеять запрещенные виды деятельности, но и оценить серые зоны, где формально закон не нарушен, но риск проверить и доначислить налоги весьма реален, особенно в 2026 году при активном аналитическом мониторинге со стороны ФНС.

Сравнение с ИП на УСН и патенте

Налоговая нагрузка, отчётность и ответственность

Если сравнить спецрежим с упрощенной системой и патентом, различия можно представить как три концентрические окружности. Внутренний круг — самозанятый: минимальная ставка 4–6%, почти нулевая отчетность, невозможность нанимать сотрудников и жесткое ограничение по видам деятельности. Средний круг — ИП на УСН: ставка 6% с дохода или 15% с разницы «доходы минус расходы», обязательные страховые взносы, декларация раз в год, но существенно более широкие возможности по расширению бизнеса, найму персонала и работе с юрлицами. Внешний круг — патент: фиксированный платеж, зависящий от потенциального дохода, локальный характер (патент на регион), ограничение по видам деятельности, но также возможность нанимать сотрудников и вести более крупные проекты. В 2026 году ФНС уже не позиционирует самозанятость как универсальный заменитель ИП: это скорее низкопороговая модель для тестирования ниши или работы фрилансером, а не фундамент долгосрочного бизнеса.

Юридические риски и восприятие контрагентами

С точки зрения контрагентов, у ИП и ООО юридическая определенность выше: понятные договорные конструкции, отлаженные процедуры сдачи отчетности, стандартные формы актов и счетов-фактур. Самозанятый в этом смысле выглядит «легковеснее»: он не может выставить классический счет-фактуру с НДС, не ведет бухучет в привычном формате и не дает контрагенту привычных подтверждений расходов, хотя чек из «Мой налог» уже признается достаточным документом для налогового учета у покупателя. Некоторые крупные организации к 2026 году вводят внутренние регламенты: лимиты по обороту через самозанятых, обязательные комплаенс-проверки статуса и мониторинг повторяющихся исполнителей, чтобы не попасть под обвинения в массовом переводе штата на самозанятость. Это ограничивает потенциальный пул крупных заказчиков для фрилансеров и подталкивает тех, кто растет по доходам и количеству проектов, все-таки открывать ИП.

Практические плюсы и минусы для исполнителя

Финансовые и операционные выгоды

Если отойти от чисто юридического описания и посмотреть на режим глазами обычного исполнителя, ключевое преимущество — вход почти без барьеров: можно начать оказывать услуги сегодня, завтра оформить статус через смартфон и уже работать легально. Отсутствие фиксированных взносов делает режим выгодным при небольшом и нестабильном доходе: 20–30 тысяч в месяц после 4–6% налога воспринимаются как ощутимо более «чистые» деньги, чем при УСН с обязательными взносами. Плюс простая интеграция с банками и маркетплейсами: клиент оплатил, система сама подтянула данные, чек сформирован без ручного ввода, налог посчитан и напоминание об уплате придет автоматически. Для фрилансеров, консультантов, мастеров и репетиторов это снимает большую часть бюрократической нагрузки, которую обычно ассоциируют с предпринимательством.

Социальные и долгосрочные риски

Обратная сторона — фактическая «самоответственность» за социальный пакет. Отсутствие страховых взносов влечет за собой ограниченные пенсионные права, слабую привязку к системе соцстраха, отсутствие больничных и отпускных в привычном виде. Да, можно добровольно формировать накопления, оформлять ДМС, страхование от потери трудоспособности, но это уже требует финансовой дисциплины, которой у многих нет. Плюс психологический эффект: формально на самозанятого не распространяется трудовое законодательство, он не защищен от внезапного расторжения договора, задержек оплаты и изменения условий сотрудничества в одностороннем порядке. В 2026 году все чаще обсуждается, что государству придется «достраивать» социальные гарантии для постоянных самозанятых, например, введением минимального добровольно-обязательного взноса, который давал бы право на базовый набор соцуслуг, но пока это только проектные инициativы без принятого закона.

Тренды и прогноз до 2030 года

Ужесточение контроля и «оформление» реального фриланса

Сейчас, к 2026 году, режим самозанятости прошел фазу активной популяризации и входит в стадию нормализации и точечной донастройки. ФНС уже обладает массивами больших данных: транзакции по картам, платежи через маркетплейсы, сведения от самих платформ; всё это позволяет достаточно детально картировать реальные потоки доходов населения. Можно ожидать, что в ближайшие 3–4 года контроль станет более адресным: алгоритмы будут вылавливать аномальные паттерны, когда десятки людей с одним и тем же заказчиком ведут идентичную деятельность, и инициировать проверки на предмет скрытых трудовых отношений. Одновременно будет расти давление на тех фрилансеров, кто сохраняет «серые» схемы: автоматизированные письма-«предложения» легализоваться, мягкие амнистии и кампании «как стать самозанятым в россии пошаговая инструкция» с ориентацией уже на тех, кто де-факто давно ведет предпринимательскую деятельность, но ещё не оформился.

Эволюция ставок, лимитов и социальной составляющей

С точки зрения параметров режима вполне ожидаемы два вектора изменений. Во‑первых, постепенная корректировка лимита дохода вверх, чтобы учесть инфляцию и рост стоимости услуг; уже обсуждаются сценарии выхода на диапазон 6–7 млн руб. к 2030 году. Во‑вторых, возможна некоторая модификация ставок: либо сохранение текущих 4–6% с введением отдельной опции добровольных «микровзносов» в социальные фонды, либо появление дополнительной категории с чуть более высокой ставкой, но с базовыми соцгарантиями (условно 5–7% с автоматическим зачислением части суммы в пенсионную систему). В любом случае, налогообложение самозанятых в рф ставки и условия вряд ли радикально ухудшат: режим слишком важен для вывода доходов из тени и легализации растущего сегмента платформенной занятости. С точки зрения долгосрочной стратегии можно ожидать плавного сближения прав самозанятых с правами классических работников, но через механизмы мягкой добровольности, а не жесткой обязаловки.